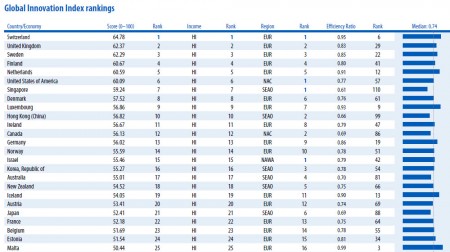

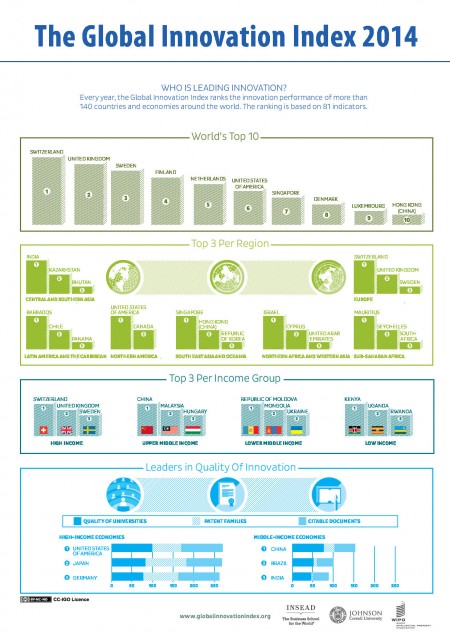

Au Global Innovation Index 2014, la France se classe au 22e rang mondial, en recul de 2 places par rapport au précédent classement.Suisse, Royaume-Uni et Suède, tel est le trio de tête de ce palmarès 2014 réalisé par la World Intellectual Property Organisation, la Business School française INSEAD et l’Université de Cornell dans le Massachusetts. Ce classement est établi à partir de multiples critères, d’un côté les efforts mis en œuvre pour favoriser l’innovation (éducation, infrastructure, services publics en ligne…) et les résultats ((publications universitaires, créations de produits et services, créations sur Internet…).

Ces classements ne varient pas trop d’une année sur l’autre – ce qui n’est pas surprenant – mais montrent sur plusieurs années des tendances significatives. Le Japon, que l’on présentait dans les années 80 comme le pays qui allait tout écraser sur son passage, ne se situe qu’en 21e position juste devant la France. Dans le premier classement de ce type, réalisé en 2007, le Japon était à la 4e position derrière les Etats-Unis, l’Allemagne et le Royaume-Uni. France et Japon ont donc reculé de concert. L’Inde qui était à la 23e place en 2007 a sombré 7 ans pus tard dans les profondeurs du classement.

L’Europe, tant décriée et présentée comme un « Vieux Continent » est en fait très bien placé avec ses principaux représentants, principalement les pays de l’Europe du Nord. Cette étude maintient la césure entre Europe du Sud et Europe du Sud et comme souvent la France, en étant le premier pays de l’Europe du Sud est à la Frontière des deux écosystèmes.

Parmi les autres « bons élèves » on trouve les Etats-Unis et le Canada pour le continent américain, les traditionnels Hong-Kong, Singapour et Japon en Asie et Israël.

En France, on a des idées mais pas d’argent

La France présente un classement relativement homogène sur l’ensemble des critères. Parmi les critères qui pèse assez lourd, le Global Index met en lumière le manque d’investissement en capital – avec un secteur financier moins puissant qu’en Angleterre par exemple et une structure de capital risque insuffisante – et la participation étrangère aux capitaux étrangers se situe assez loin (51e). Si notre appareil de formation supérieure – universités et grandes écoles – se situe honorablement, il pèche encore par son manque d’ouverture à l’International. « Les relations entre industries et universités britanniques sont plus fréquents qu’en France avec la création de nombreuses structures innovantes où chercheurs, étudiants et entrepreneurs travaillent sur des projets communs sur le modèle de la Silicon Valley », note Bruno Lanvin, directeur executif Global Indices INSEAD en marge de l’étude.

Download the Full Report

Full Rankings

Press Conference

Panel Discussion

La cartographie de l’innovation en France

| Place | |

| Institutions | 25 |

| 11 Political environment | 30 |

| 111 Political stability | 45 |

| 112 Government effectiveness | 23 |

| 113 Press freedom | 33 |

| 12 Regulatory environment | 21 |

| 121 Regulatory quality | 26 |

| 122 Rule of law | 19 |

| 123 Cost of redundancy dismissal, salary weeks | 50 |

| 13 Business environment | 47 |

| 131 Ease of starting a business | 27 |

| 132 Ease of resolving insolvency | 41 |

| 133 Ease of paying taxes | 71 |

| 2 Human capital & research | 15 |

| 21 Education | 26 |

| 211 Expenditure on education, % GDP | 32 |

| 212 Gov’t expenditure/pupil, secondary, % GDP/cap | 25 |

| 213 School life expectancy, years | 23 |

| 214 PISA scales in reading, maths, & science | 20 |

| 215 Pupil-teacher ratio, secondary | 41 |

| 22 Tertiary education | 18 |

| 221 Tertiary enrolment, % gross | 42 |

| 222 Graduates in science & engineering | 21 |

| 223 Tertiary inbound mobility | 14 |

| 23 Research & development (R&D) | 15 |

| 231 Researchers, headcounts | 20 |

| 232 Gross expenditure on R&D, % GDP | 14 |

| 233 QS university ranking | 8 l |

| 3 Infrastructure | 19 |

| 31 Information & communication technologies (ICTs) | 17 |

| 311 ICT access | 14 |

| 312 ICT use | 16 |

| 313 Government’s online service | 8 |

| 314 E-participation | 25 |

| 32 General infrastructure | 30 |

| 321 Electricity output, kWh/cap | 20 |

| 322 Logistics performance | 2 l |

| 323 Gross capital formation, % GDP | 94 |

| 33 Ecological sustainability | 34 |

| 331 GDP/unit of energy use, 2005 PPP$/kg oil eq | 41 |

| 332 Environmental performance | 27 |

| 333 ISO 14001 environmental certificates/bn PPP$ GDP | 29 |

| 4 Market sophistication | 24 |

| 41 Credit | 28 |

| 411 Ease of getting credit | 53 |

| 412 Domestic credit to private sector, % GDP | 27 |

| 413 Microfinance gross loans, % GDP | nd |

| 42 Investment | 25 |

| 421 Ease of protecting investors | 66 |

| 422 Market capitalization, % GDP | 26 |

| 423 Total value of stocks traded, % GDP | 20 |

| 424 Venture capital deals/tr PPP$ GD | 10 |

| 43 Trade & competition | 42 |

| 431 Applied tariff rate, weighted mean | 10 |

| 432 Non-agricultural mkt access weighted tariff | 97 |

| 433 Intensity of local competition | 24 |

| 5 Business sophistication | 16 |

| 51 Knowledge workers | 10 |

| 511 Knowledge-intensive employment | 10 |

| 512 Firms offering formal training, % firms | nd |

| 513 GERD performed by business | 14 |

| 514 GERD financed by business | 18 |

| 515 GMAT test takers/mn pop 20–34 | 17 |

| 52 Innovation linkages | 43 |

| 521 University/industry research collaboration | 31 |

| 522 State of cluster development | 29 |

| 523 GERD financed by abroad, % | 51 |

| 524 JV–strategic alliance deals/tr PPP$ GDP00 | 46 |

| 525 Patent families filed in 3+ offices/bn PPP$ GDP | 10 |

| 53 Knowledge absorption | 31 |

| 531 Royalty & license fees payments, % total trade | 25 |

| 532 High-tech imports less re-imports, % | 23 |

| 533 Comm, computer & info services imp, % total trade | 46 |

| 534 FDI net inflows, % GDP | 73 |

| 6 Knowledge & technology outputs | 20 |

| 61 Knowledge creation | 25 |

| 611 Domestic resident patent app/tr PPP$ GDP | 20 |

| 612 PCT resident patent app/tr PPP$ GDP | 14 |

| 613 Domestic res utility model app/tr PPP$ GDP | 59 |

| 614 Scientific & technical articles/bn PPP$ GDP | 33 |

| 615 Citable documents H index | 4 l |

| 62 Knowledge impact | 36 |

| 621 Growth rate of PPP$ GDP/worker, % | 95 |

| 622 New businesses/th pop 15–64 | 34 |

| 623 Computer software spending, % GDP | 11 |

| 624 ISO 9001 quality certificates/bn PPP$ GDP | 32 |

| 625 High- & medium-high-tech manufactures, % | 18 |

| 63 Knowledge diffusion | 16 |

| 631 Royalty & license fees receipts, % total trade1 | 12 |

| 632 High-tech exports less re-exports, % | 12 |

| 633 Comm, computer & info services exp, % total trad | 72 |

| 634 FDI net outflows, % GDP | 40 |

| 7 Creative outputs | 23 |

| 71 Intangible assets | 76 |

| 711 Domestic res trademark app/bn PPP$ GDP | 94 |

| 712 Madrid trademark app holders/bn PPP$ GDP | 17 |

| 713 ICTs & business model creation | 20 |

| 714 ICTs & organizational model creation | 40 |

| 72 Creative goods & services | 23 |

| 721 Cultural & creative services exports | 12 |

| 722 National feature films/mn pop | 20 |

| 723 Global ent & media output/th pop | 14 |

| 724 Printing & publishing manufactures | 53 |

| 725 Creative goods exports, % total trade | 34 |

| 73 Online creativity | 18 |

| 731 Generic top-level domains (TLDs)/th pop 15–69 | 20 |

| 732 Country-code TLDs/th pop 15–69 | 29 |

| 733 Wikipedia edits/pop 15–69 | 13 |

| 734 Video uploads on YouTube/pop 15–69 | 13 |

puis

puis