Après une année 2015 qui a vu le retour à une dynamique positive du top 10 des ESN, avec une croissance de 1% sur le marché français, 2016 est clairement l’année du « renouveau » pour ces acteurs avec un croissance supérieure à 4% alors que le marché a crû de 3,3% en 2016. Des chiffres que vient de publier le cabinet PAC, légèrement supérieurs à ceux proposés par Syntec numérique.

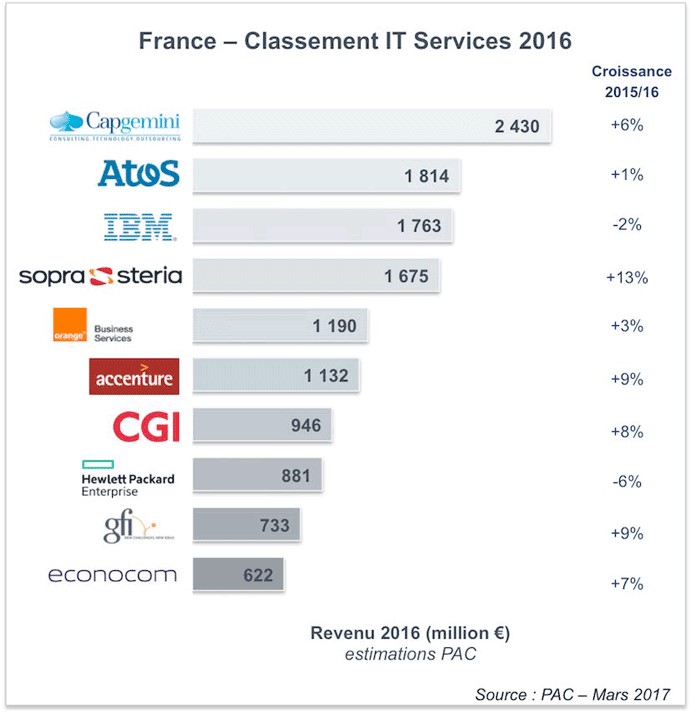

Toutefois, comme en 2014 et 2015, deux des poids lourds américains – IBM et HPE – ont encore souffert, notamment à cause du transfert d’une partie de leur activité d’infogérance d’infrastructures vers du cloud. Les 8 autres ESN du top 10 ont bénéficié d’une croissance moyenne de 6,3%, presque le double de celle du marché. Après plusieurs années de vaches maigres pour le top 10 – les ESN hors top 10 avaient une meilleure dynamique – le « vaisseau amiral » de l’industrie des services informatiques (qui compte pour près de 44% du marché) redevient la principale locomotive du marché.

Certains acteurs ont connu des croissances à deux chiffres ou proches (Sopra Steria à +13%, Accenture ou GFI à +9%, CGI à +8%). Un élément notable du redémarrage des investissements vient du fait que la majeure part de cette croissance est organique. La part de croissance externe, même si elle existe toujours, est moins importante que les années précédentes.

Nous pouvons souligner aussi la confirmation du retour à la croissance d’Atos en France après une année 2015 positive. Atos, par ailleurs, confirme sa seconde place du marché, alors que l’ESN française, désormais membre du CAC 40, était en 2015 à égalité avec IBM.

Il apparaît encore clairement cette année que les acteurs positionnés sur des problématiques de transformation digitale du côté des services applicatifs bénéficient de la dynamique de ce segment, alors que ceux adressant plutôt des sujets orientés infrastructures sont plus en difficulté.

Aujourd’hui, les entreprises utilisatrices doivent prendre en considération « deux mondes » qui coexistent au sein de leurs systèmes d’information :

– L’exploitation et l’évolution des briques « legacy » qui, quoi qu’on en dise, seront encore bel et bien présentes pour encore un long moment ;

– La création de briques plus « digitales » et agiles.

Tout cela avec une attention particulière au coût de l’ensemble. L’objectif est souvent de trouver des briques du SI à optimiser afin de dégager des budgets pour investir dans la transformation numérique. L’optimisation se fait le plus souvent et facilement sur les infrastructures et/ou sur la massification des fournisseurs.

Les grosses ESN tirent leur épingle du jeu car elles adressent ces deux aspects et peuvent réaliser un coulissement progressif de leurs activités de l’un à l’autre.

Les ESN spécialisées ou qui ont su faire évoluer leur offre vers les sujets porteurs bénéficient aujourd’hui de dynamiques positives. On voit ainsi émerger de belles structures. Celles en revanche qui sont restées « les deux pieds dans le même sabot » et n’ont pas fait évoluer leur approche depuis 10, voire 20 ans, se retrouvent souvent aujourd’hui dans une position délicate. Cela devient vraiment urgent pour elles d’évoluer pour ne pas disparaître.

puis

puis