Les dépenses en en services et infrastructure cloud ont atteint 150 milliards de dollars sur le premier semestre 2019.

C’est ce qu’indique le cabinet Synergy Research Group indiquent que, dans sept segments clés du marché des services et infrastructures cloud, les revenus des opérateurs et des fournisseurs pour le premier semestre de 2019 ont franchi le cap des 150 milliards de dollars, soit une croissance de 24% par rapport au premier semestre de 2018.

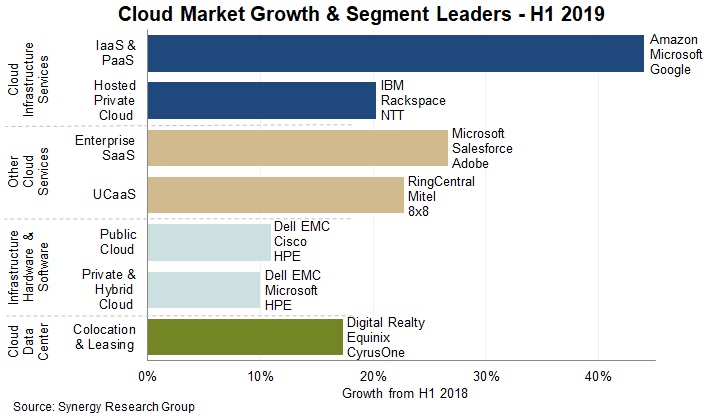

C’est le segment IaaS & PaaS qui affiche le taux de croissance le plus élevé (44%), suivi du SaaS d’entreprise (27%), de l’UCaaS (23%) et des services d’infrastructure de cloud privé hébergé (20%). Les dépenses en matériel et logiciels pour les infrastructures publiques, privées et hybrides ont augmenté d’un peu plus de 10%, tandis que les dépenses des fournisseurs de services d’informatique en nuage pour la colocation et la location de centres de données ont augmenté de 17%.

Globalement, les dépenses consacrées aux services de cloud dépassent désormais largement les dépenses de support de l’infrastructure des data centers (l’équivalent des pelles et des pioches dans la ruée vers l’or).

Un marché déjà très concentré

Parmi l’ensemble de l’écosystème du cloud, Microsoft, Amazon / AWS, Dell EMC, Cisco, HPE et Google figuraient en tête de liste des leaders du segment. Salesforce, Adobe, VMware, IBM, Digital Realty, Equinix et Rackspace sont d’autres acteurs majeurs. Au total, ces entreprises représentaient plus de la moitié de tous les revenus liés au cloud.

Au premier semestre de 2019, les dépenses totales en matériel et logiciels utilisés pour créer une infrastructure en nuage s’élevaient à près de 55 milliards de dollars – une répartition assez égale entre les clouds publics et privés. Les investissements d’infrastructure des fournisseurs de services de cloud computing les ont aidés à générer des revenus de plus de 90 milliards de dollars grâce aux services d’infrastructure cloud (IaaS, PaaS, services de cloud privé hébergé) et d’entreprise SaaS, auxquels s’ajoute une infrastructure prenant en charge des services Internet tels que la recherche sur Internet, les réseaux sociaux, la messagerie électronique, le commerce électronique, les jeux et applications mobiles. Ces fournisseurs de cloud ont besoin d’un endroit pour héberger leur infrastructure. Par conséquent, les dépenses consacrées à la location et à la colocation de centres de données continuent de croître fortement. Pendant ce temps, UCaaS, bien qu’à bien des égards un type de marché différent, connaît également une forte croissance et entraîne des changements radicaux dans les communications commerciales.

« Le cloud domine de plus en plus le paysage informatique », commente John Dinsdale, analyste en chef chez Synergy Research Group. Le cloud a ouvert de nombreuses opportunités pour les nouveaux venus sur le marché, ainsi que pour les technologies et les nouveaux modèles commerciaux. Le revers de la médaille est que certains acteurs informatiques traditionnels ont du mal à trouver un équilibre entre la protection de leurs activités traditionnelles et la nécessité d’adopter pleinement le cloud. »

Un problème relativement classique que l’on connaît depuis les débuts de l’informatique où chaque nouvelle vague technologique fait naître de nouveaux acteurs qui n’ont pas à défendre de parc installé.

puis

puis