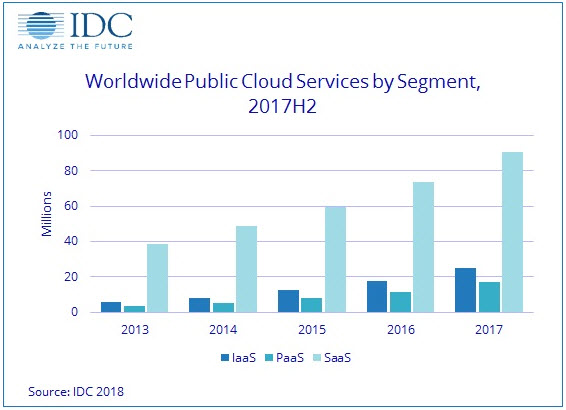

Les revenus provenant des produits d’infrastructure (serveurs, stockage et commutateurs Ethernet) destinés au cloud a grimpé de 45 % sur un an pour atteindre 13 milliards de dollars au premier trimestre indique IDC. Côté services, c’est le SaaS qui domine assez largement avec 63 % du chiffre d’affaires des services de cloud public, devant l’IaaS (22 %) et l’IaaS (15%).

Le chiffre d’affaires des infrastructures pour le cloud public a plus que doublé au cours des trois dernières années pour atteindre 9 milliards de dollars, ce qui représente une croissance de 55,8% sur un an. Du côté du cloud privé, la croissance est plus modeste. Elle est de 26,5% pour générant 3,9 milliards de dollars.

Les revenus provenant des deux clouds combinés pesaient au 31 mars 46 % des dépenses d’infrastructure IT mondiales, contre 42 % un an plus tôt. Sur l’ensemble de l’année le montant des dépenses d’infrastructure cloud devrait atteindre 57,2 millions de dollars, soit une croissance de 21,3% par rapport à 2017.

Représentant 54% des dépenses globales en matière d’infrastructures, le chiffre d’affaires des infrastructures IT traditionnelles a quant à lui progressé de 22 % à 15,1 milliards de dollars, marquant ainsi l’arrêt d’une décrue observée au cours de ces dernières années.

« L’extension des datacenters hyperscales et le rafraîchissement des équipements ont continué à tirer la croissance des infrastructures IT pour le cloud au cours du premier trimestre », commente Kuba Stolarski, directeur de recherche en charge des plateformes et technologies d’infrastructure chez IDC.

« Alors que tous les segments d’infrastructures poursuivent leur solide croissance, c’est le cloud public qui progresse le plus. IDC estime que cette tendance va se poursuivre d’ici la fin de l’année 2018. Les initiatives en faveur de la transformation digitale telles que l’edge computing et le machine learning apportent aux entreprises de nouvelles charges de travail dans le cloud, stimulant la demande pour des configurations à plus forte densité en termes de noyaux, de mémoire et de stockage. Si les technologies des systèmes continuent à évoluer vers des ressources mises en commun et des infrastructures composables, l’émergence de ces charges de travail de nouvelle génération entraînera une nouvelle croissance nette au-delà des charges de travail traditionnelles des entreprises. »

Toutes les régions ont enregistré une croissance des infrastructures cloud à deux chiffres eu premier trimestre. Avec 75 %, la croissance la plus forte est celle de l’Asie/Pacifique (Japon exclu), on trouve ensuite les Etats-Unis (+44 %) le Moyen-Orient et l‘Afrique (42 %), l’Europe Centrale et de l’Est (39 %), l’Amérique Latine (38 %), le Canada (29 %), l’Europe de l’Ouest (+ 26 %) et le Japon (+15 %).

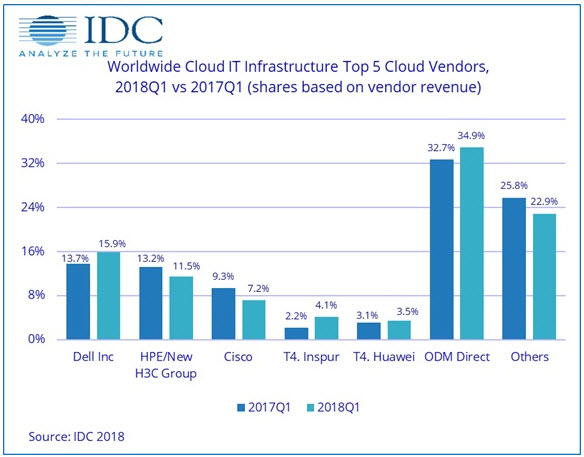

Du côté des constructeurs, grâce à une croissance de ses ventes de 68 % Dell détient une part de marché de 16 %, devant HPE/New H3C Group 12% (+27 %), Cisco 7 % (+11%). Bénéficiant d’une croissance de 176 %, ce qui lui octroie une part de marché de 4 %, Inspur s’installe à la quatrième place du Top 5 au détriment de l’ancien titulaire Huawei, lequel, malgré une croissance de 67 % doit se contenter d’une part de marché de 3,5%.

| Top Companies, Worldwide Cloud IT Infrastructure Vendor Revenue, Market Share, and Year-Over-Year Growth, Q1 2018(Revenues are in Millions) | |||||

| Company | 1Q18 Revenue (US$M) | 1Q18 Market Share | 1Q17 Revenue (US$M) | 1Q17 Market Share | 1Q18/1Q17 Revenue Growth |

| 1. Dell Inc | $2,049 | 15.9% | $1,217 | 13.7% | 68.3% |

| 2. HPE/New H3C Group** | $1,483 | 11.5% | $1,166 | 13.2% | 27.2% |

| 3. Cisco | $923 | 7.2% | $828 | 9.3% | 11.4% |

| 4. Inspur* | $533 | 4.1% | $193 | 2.2% | 176.5% |

| 4. Huawei* | $453 | 3.5% | $271 | 3.1% | 67.1% |

| ODM Direct | $4,503 | 34.9% | $2,899 | 32.7% | 55.3% |

| Others | $2,952 | 22.9% | $2,286 | 25.8% | 29.1% |

| Total | $12,896 | 100.0% | $8,861 | 100.0% | 45.5% |

| IDC’s Quarterly Cloud IT Infrastructure Tracker, Q1 2018 | |||||

Notes:

* IDC declares a statistical tie in the worldwide cloud IT infrastructure market when there is a difference of one percent or less in the vendor revenue shares among two or more vendors.

** Due to the existing joint venture between HPE and the New H3C Group, IDC will be reporting external market share on a global level for HPE as « HPE/New H3C Group » starting from Q2 2016 and going forward.

Le SaaS, domine devant l’IaaS et le PaaS

Les leaders dominent le marché des services cloud publics : les 16 premiers fournisseurs de services de cloud public représentent la moitié des revenus des services de cloud public mondial en 2017, selon IDC

Le marché mondial des services de cloud public a progressé de 29% en 2017, atteignant un total de 117 milliards de dollars. Alors que le taux de croissance global en 2017 était légèrement inférieur à celui de 2016, la croissance du chiffre d’affaires des 16 principaux fournisseurs (par part de marché) a augmenté durant cette période, poursuivant leur domination sur le marché des services cloud publics. Leur part cumulée du marché est passée de 47,9% en 2016 à 50,7% en 2017.

D’un point de vue géographique, les États-Unis continuent de fournir la majorité des revenus des services de cloud public. Toutefois, la part représentée par les États-Unis a légèrement diminué en 2017, passant de 62% à 60%, l’adoption et la croissance dans d’autres régions ayant accru leur contribution au marché mondial. IDC s’attend à ce que cette tendance se poursuive au cours des prochaines années, car de nouveaux services régionaux et l’expansion par des acteurs mondiaux deviennent des facteurs de plus en plus forts de la croissance mondiale.

« 2017 a été une année charnière, les services de cloud public continuant à défier les lois habituelles de la gravité du marché : pour la cinquième année consécutive, la croissance des dépenses reste à un niveau élevé », commente Frank Gens, vice-président principal et analyste en chef d’IDC, a déclaré que le marché avait triplé au cours de cette période.

Le segment des logiciels en tant que service (SaaS) a été caractérisé par la consolidation des fournisseurs, la maturation de l’adoption par les clients et une croissance régulière. Les applications de gestion des ressources d’entreprise (ERM), de gestion de la relation client (CRM) et de collaboration ont le plus contribué à la croissance du SaaS, représentant 64% de toutes les applications SaaS. Les applications de gestion de la chaîne d’approvisionnement (SCM) et de contenu représentent les catégories d’applications SaaS dont la croissance est la plus rapide avec respectivement 27% et 28% en 2017.

Le modèle de livraison SaaS représente 68% des revenus des services de cloud dans le monde et les applications SaaS continuent de progresser de 22%, atteignant 75 milliards de dollars en 2017 et devraient atteindre 163 milliards de dollars en 2022. Dans la catégorie SIS, le SaaS de sécurité représente 42% du chiffre d’affaires, avec un taux de croissance moyen de 13% sur cinq ans de 2022. Alors que de nouvelles sociétés SaaS se lancent régulièrement, les piliers technologiques comme Salesforce, Microsoft et Oracle restent en tête de liste des fournisseurs SaaS.

Dans le segment Plate-forme as a service (PaaS), la croissance reste élevé à 47% en 2017, atteignant un chiffre d’affaires de 17 milliards de dollars en 2017. IDC s’attend à ce que cette croissance se poursuive alors que les obstacles à l’adoption du cloud public diminuent.

« La demande pour les applications a continué d’alimenter la croissance des services PaaS pour améliorer la productivité des développeurs. Les technologies émergentes comme les conteneurs et l’informatique sans serveur (serverless) sont en train de changer le modèle de livraison et de consommation des services PaaS, considère Larry Carvalho, directeur de recherche, Platform as a Service chez IDC.

Dans le segment Infrastructure as a Service (IaaS), l’adoption et la croissance des entreprises dans de nouvelles régions continuent de stimuler la croissance mondiale des revenus IaaS. Malgré la croissance du chiffre d’affaires, la croissance des revenus a elle-même ralenti – passant de 45% en 2016 à 40% en 2017 – alors que le marché atteignait en 2017 un peu moins de 25 milliards de dollars.

«L ‘utilisation en entreprise de l’IaaS en nuage public n’en est encore qu’à ses débuts : les DSI des entreprises sont très intéressées à accroître l’utilisation de l’IaaS en nuage public et les principaux fournisseurs continuent d’éliminer les obstacles à l’adoption à grande échelle dans le cloud public, conclutDeepak Mohan, directeur de la recherche, Public Cloud Infrastructure as a Service (IaaS) à IDC.

| Worldwide Public Cloud Services Revenue, Year-Over-Year Growth, and Market Share, 2017 (revenues in US$ millions) | ||||

| Segment | 2017 Revenue | 2016 Revenue | Year-Over-Year Growth | Share of Public Cloud Services Market |

| IaaS | 24,886 | 17,795 | 39.9% | 21.3% |

| PaaS | 17,026 | 11,572 | 47.1% | 14.6% |

| SaaS | 74,781 | 61,112 | 22.4% | 64.1% |

| Total | $116,693 | $90,479 | 29% | 100.0% |

| Source: IDC Worldwide Semiannual Public Cloud Services Tracker, 2H17 | ||||

puis

puis