En 2018, l’écosystème du marché du cloud a atteint 250 milliards de dollars au terme d’une croissance de 32 %.

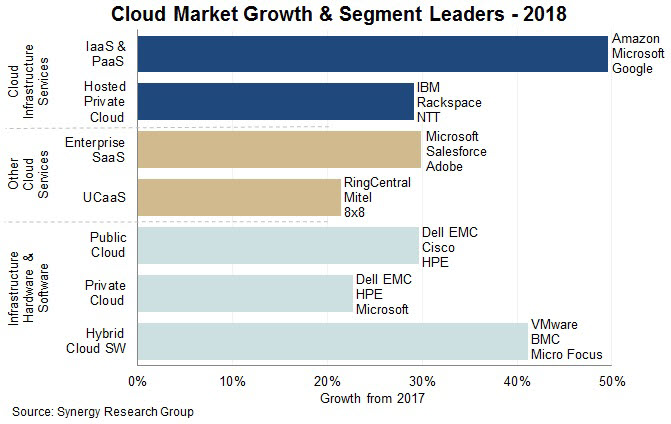

C’est ce qu’indique les dernières statistiques du cabinet Synergy Research Group qui montrent que les sept segments de marché (voir graphique ci-dessous) qui constituent le cloud a atteint la valeur de 250 milliards de dollars. Les services IaaS et PaaS ont enregistré le taux de croissance le plus élevé, à 50%, suivi du logiciel de gestion de cloud hybride à 41%, des infrastructures SaaS d’entreprise et du cloud public à 30% et des services d’infrastructure de cloud privé hébergé à 29%.

En 2016, les dépenses consacrées aux services de cloud ont dépassé pour la première fois les dépenses consacrées au matériel et aux logiciels utilisés pour construire des clouds publics et privés. Et, en 2017 et 2018, l’écart s’est considérablement creusé. Malgré une forte hausse du taux de croissance des dépenses en infrastructure cloud en 2018, les dépenses globales sur les marchés des services cloud continuent de croître beaucoup plus rapidement. Microsoft, AWS, Dell EMC et IBM occupent une place prépondérante dans l’ensemble de l’écosystème du cloud. Ils sont suivis par Salesforce, Cisco, HPE, Adobe et VMware. Au total, ces neuf fournisseurs ont représenté en 2018 largement plus de la moitié de tous les revenus liés au cloud.

Répartis à peu près également entre les clouds publics et privés, les dépenses consacrées à la construction des data centers destinés à supporter des services cloud ont atteint le seuil de 100 milliards de dollars. Sachant que les investissements en cloud public augmentent plus rapidement.

100 milliards de dollars – – mais les dépenses consacrées au cloud public continuent de croître plus rapidement. Les investissements en infrastructure consentis par les fournisseurs de services de cloud les ont permis à générer des revenus dépassant 150 milliards de dollars : services d’infrastructure de cloud computing (IaaS, PaaS, services de cloud privé hébergé) et d’entreprise SaaS, commerce électronique, jeux et applications mobiles.

Le segment des logiciels de gestion des clouds hybrides restent très modestes par rapport aux autres, mais il est de plus en plus essentiel pour permettre aux entreprises de combiner de manière transparente les services de cloud public et les actifs informatiques internes. L’UCaaS (communications unifiées as a service) se développe et entraîne des changements radicaux dans les communications commerciales.

« Le cloud a commencé à se généraliser en 2014-2016, commente John Dinsdale, directeur de la recherche chez Synergy Research Group, et 2017 a été qualifié l’année où le cloud est devenu la norme. En 2018, le cloud commence à dominer les dépenses informatiques et les services cloud génèrent désormais des revenus considérables pour les fournisseurs de services cloud ».

La concurrence et la pression exercée sur le prix ne vont pas diminuer en 2019 tant chez que fournisseurs de services de cloud (CSP) et fournisseurs de services managés (MSP), car les fournisseurs se disputent âprement les parts de marché et certains jouent même leur survie, considère le cabinet Robert Frances Group. Le segment de marché du Software as a Service (SaaS) veut rester le cloud public reste le leader en matière de revenus. La majorité des grandes entreprises veulent toujours conserver leurs données dans leurs propres data centers qu’elles veulent transformer en clouds privés internes. Les principales préoccupations concernant l’utilisation du cloud public restent la sécurité, la perte de contrôle, la conformité et la confidentialité.

puis

puis