La performance est là. La chaîne d’approvisionnement, moins. Croissance récurrente, rentabilité en progrès, cash-flow robuste : sur le papier, Nutanix signe un Q2 FY26 très solide. Mais, dans les faits, les délais de la chaîne d’approvisionnement « en matériels » décalent la reconnaissance du revenu et brouillent le tempo. Alors Nutanix se montre prudent pour le reste de l’année et fait preuve de pragmatisme.

Gartner prévoit encore une hausse de 10,8 % des dépenses IT mondiales en 2026, à 6.150 milliards de dollars, avec un logiciel qui reste bien orienté. Dans le même temps, les valeurs logicielles américaines ont subi un net coup de froid en février, sous l’effet des doutes sur les valorisations, de la pression créée par l’IA générative et d’un marché devenu beaucoup plus nerveux sur les trajectoires de marge et de croissance.

Secoué par les conséquences du rachat de VMware par Broadcom, forcé à une rapide modernisation par l’ère de l’IA agentique, freiné par une chaîne d’approvisionnement en souffrance par manque de mémoire RAM et Flach, le marché des solutions d’infrastructure traverse ainsi une phase de turbulences. Alors que les entreprises essayent de combiner réduction des budgets, modernisation pour l’IA et quête d’autonomie technologie, Nutanix semble avoir trouvé les moyens de surfer sur ces vagues parfois contradictoires. Les chiffres du deuxième trimestre de l’exercice fiscal 2026, clos fin janvier, confirment largement la dynamique positive de l’entreprise californienne, surpassant une nouvelle fois les attentes de Wall Street.

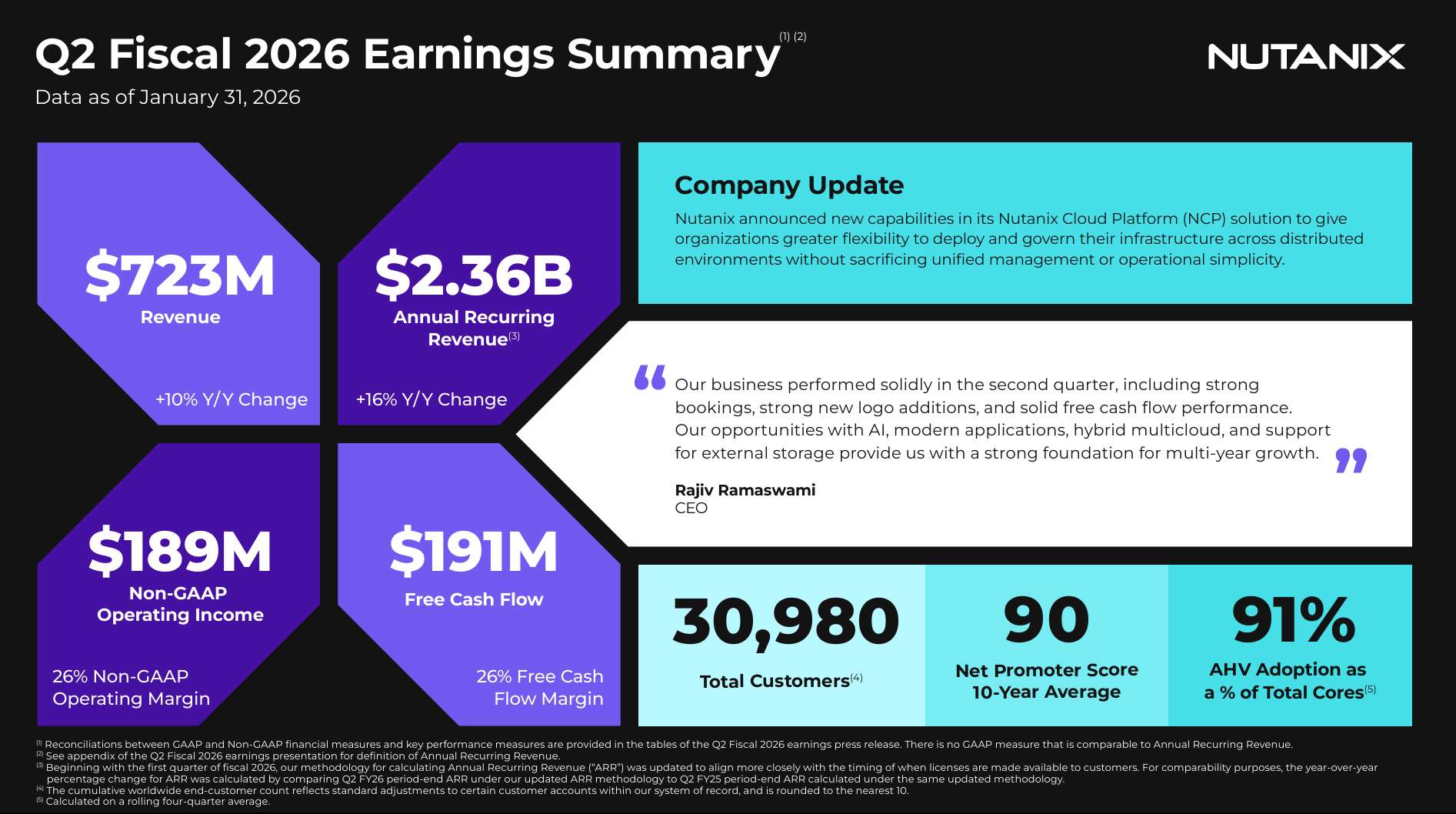

Le chiffre d’affaires trimestriel a atteint 722,8 millions de dollars, signant une belle progression de plus de 10 % sur un an et balayant la fourchette haute des prévisions initiales. La santé financière de Nutanix s’illustre particulièrement au travers de ses revenus annuels récurrents (ARR), véritable nerf de la guerre pour valider la solidité du modèle économique de l’abonnement. Ces derniers ont bondi de 16 % pour s’établir à 2,36 milliards de dollars. La rentabilité n’est pas en reste : l’entreprise affiche une marge opérationnelle ajustée de 26,2 % et un bénéfice net GAAP de 103 millions de dollars (164 millions de dollars en non GAAP). Le free cash flow s’établit à 191,4 millions de dollars sur le trimestre.

Au-delà des données purement financières, ce trimestre a été marqué par un record commercial historique. L’entreprise a en effet séduit plus de 1 000 nouveaux clients, signant ainsi sa plus forte acquisition de nouveaux « logos » depuis huit ans. Cerise sur le gâteau, la firme a annoncé en parallèle un partenariat stratégique majeur avec le géant des semi-conducteurs AMD, incluant un investissement en capital de 150 millions de dollars pour développer conjointement des plateformes d’IA d’entreprise.

Entre euphorie et pragmatisme

Face à ces performances remarquables, la direction affiche une satisfaction évidente, immédiatement nuancée par un pragmatisme de rigueur. Rajiv Ramaswami, le Président-Directeur Général de Nutanix, a salué la solidité de ce trimestre : « Notre activité a enregistré de très solides performances au deuxième trimestre, portées par d’importantes prises de commandes, une forte acquisition de nouveaux clients et une solide génération de flux de trésorerie disponible. Nos opportunités liées à l’IA, aux applications modernes, au multicloud hybride et à la prise en charge du stockage externe nous offrent des fondations robustes pour une croissance pluriannuelle. »

Un enthousiasme que Rukmini Sivaraman, la Directrice Financière, vient nuancer en rappelant que « nous avons constaté une demande vigoureuse au cours de ce deuxième trimestre, comme en témoignent nos résultats qui ont dépassé la fourchette haute de toutes nos prévisions. Cependant, à mesure que le trimestre avançait, nous avons observé que les contraintes de la chaîne d’approvisionnement allongeaient les délais de livraison des serveurs pour nos clients. »

C’est précisément ce goulot d’étranglement logistique qui a dicté la prudence pour l’avenir et provoqué une légère crispation des marchés boursiers après l’annonce des résultats, l’action reculant légèrement lors des échanges après-bourse. Pour le troisième trimestre en cours, Nutanix anticipe un ralentissement séquentiel purement mécanique, avec un chiffre d’affaires attendu entre 680 et 690 millions de dollars (en dessous des projections de Wall Street). À l’échelle de l’année fiscale 2026 complète, la direction a dû ajuster très légèrement ses ambitions à la baisse pour intégrer ces retards de livraison. Le chiffre d’affaires annuel est désormais projeté dans une fourchette allant de 2,80 à 2,84 milliards de dollars. Nutanix n’a pas un problème de désirabilité. La firme a un problème de synchronisation. Si les goulets d’étranglement matériels se desserrent au second semestre (rien n’est moins sûr), une partie de la croissance simplement décalée pourrait se reconstituer. On attend en tout cas avec impatience de découvrir ce que Nutanix a à raconter sur la modernisation de la plateforme cloud privé/hybride à l’ère de l’IA lors de sa conférence .NEXT’26 qui se tiendra à partir du 7 avril à Chicago.

____________________________

puis

puis