Entre crise géopolitique, pression budgétaire et révolte des clients VMware, Nutanix s’installe dans le rôle du partenaire patient du cloud hybride. La société encaisse du cash, accumule les bookings et accepte d’étaler le chiffre d’affaires pour rester alignée sur les contraintes de déploiement des grands programmes d’infrastructure et de modernisation IA.

Dans l’univers des infrastructures, Nutanix s’est imposé en quinze ans comme l’un des principaux artisans du cloud hybride. Parti de l’hyperconvergence, l’éditeur californien commercialise aujourd’hui une plateforme logicielle complète privée et hybride – Nutanix Cloud Platform – couvrant virtualisation, stockage, réseau, Kubernetes, bases de données et sécurité pour des datacenters on-premises comme pour les environnements multi-cloud. Avec près de 30 000 clients dans le monde, dont de nombreux grands comptes, la société est devenue l’un des rares pure players logiciels à jouer à armes (presque) égales avec VMware, Microsoft ou les hyperscalers.

L’exercice fiscal 2025, clos au 31 juillet dernier, avait marqué un tournant. Nutanix y affichait un chiffre d’affaires de 2,54 milliards de dollars, en hausse de 18 % sur un an, et un ARR (Annual Recurring Revenue) de 2,223 milliards, en progression de 17 %. Et surtout, l’entreprise décrochait au passage sa première année complète de résultat net GAAP positif, avec 188 millions de dollars de bénéfice, et un free cash-flow de 750 millions, soit une marge d’environ 30 %. Pour un éditeur qui avait toujours été déficitaire jusque-là, la combinaison d’une croissance à deux chiffres et d’une génération de cash élevée lui ouvrait des perspectives différentes. D’autant que Nutanix a aussi densifié son écosystème, en annonçant en 2025 des partenariats renforcés avec AWS, Pure Storage, NVIDIA et Google Cloud autour du cloud hybride et des workloads IA.

Un socle financier qui tombait à point nommé pour lancer un premier trimestre fiscal 2026, qui correspond au troisième trimestre calendaire 2025, dans un environnement marqué à la fois par la crise géopolitique (Ukraine, Proche-Orient), la normalisation monétaire encore incomplète, et une pression accrue des conseils d’administration pour rationaliser les dépenses cloud et IA.

Q1 2026 : croissance récurrente et décalage de revenus

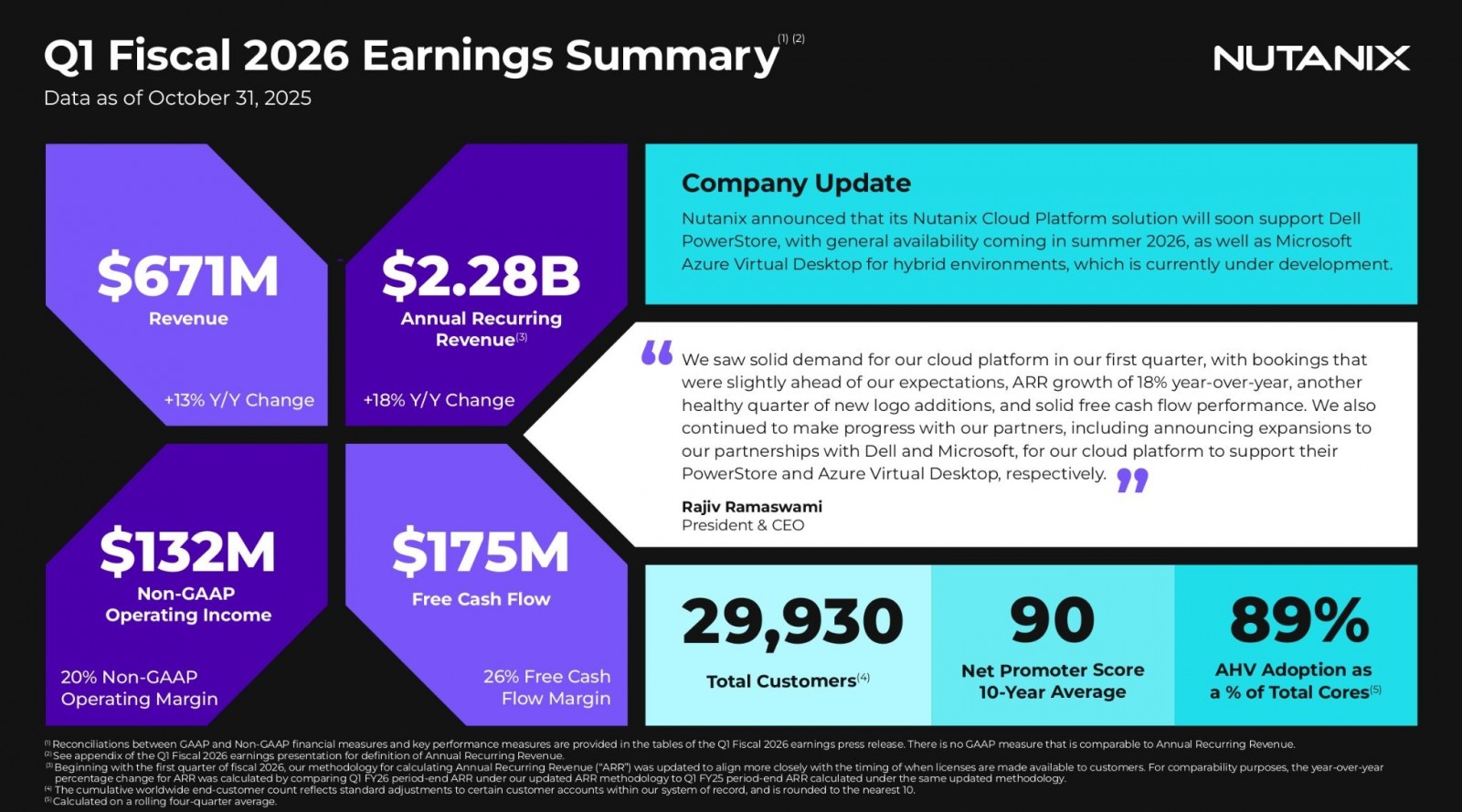

Ainsi, sur le trimestre clos au 31 octobre 2025, Nutanix publie un chiffre d’affaires de 670,6 millions de dollars, en hausse de 13 % sur un an. L’ARR grimpe à 2,28 milliards de dollars, soit une progression de 18 % qui prolonge la dynamique de 2025. La marge brute reste très élevée (autour de 87-88 %), et le résultat net GAAP atteint 62 millions de dollars, plus de trois fois le niveau de l’an dernier au même trimestre.

Côté rentabilité opérationnelle, le revenu d’exploitation non-GAAP s’établit à environ 132 millions de dollars, pour une marge proche de 20 %. Le free cash-flow atteint 175 millions, soit 26 % du chiffre d’affaires, confirmant la capacité de Nutanix à financer sa croissance sur fonds propres.

Commercialement, le trimestre reste bien orienté : 640 nouveaux clients rejoignent la base installée, qui frôle désormais les 29 930 organisations. L’éditeur revendique encore et toujours un Net Promoter Score moyen de 90 sur dix ans et un taux d’adoption de son hyperviseur AHV de 89 % des cœurs virtualisés chez ses clients, des indicateurs qui traduisent aussi la fidélité de la base, et c’est important.

Rajiv Ramaswami, CEO de Nutanix, insiste d’ailleurs sur ce point en parlant d’« un trimestre marqué par une demande solide, des bookings légèrement au-dessus des attentes et une nouvelle performance robuste en matière de free cash-flow ».

Le paradoxe, qui va peser lourd en Bourse, tient au fait qu’une partie croissante de ces « bookings » ne se traduit plus en revenus immédiats.

Quand le temps long se heurte au temps des marchés

La CFO, Rukmini Sivaraman, explique que de plus en plus de clients demandent une flexibilité accrue pour caler la date de début de leurs licences sur les vagues de déploiement effectives, notamment dans le cadre des migrations complexes depuis VMware ou des projets de modernisation cloud. Résultat : davantage de contrats avec « des dates de démarrage futures » et une part grandissante de business passée via des OEM comme Dell ou HPE, dont le chiffre d’affaires n’est reconnu qu’à l’expédition des appliances. Bref, Nutanix est prisé, planche sur de nouveaux contrats mais ces derniers ne démarreront pas avant plusieurs mois encore, souvent parce qu’il s’agit de migration depuis VMware et que les clients attendent la fin de leurs contrats actuels pour basculer.

Sur l’exercice complet 2026, Nutanix ramène donc son objectif de revenus à une fourchette de 2,82 à 2,86 milliards de dollars, soit environ 12 % de croissance, contre 2,90 à 2,94 milliards initialement envisagés fin août. La marge d’exploitation non-GAAP reste pourtant inchangée à 21-22 %, et le groupe relève même sa cible de free cash-flow à 800-840 millions de dollars, au-dessus des 790-830 millions annoncés auparavant.

Ce jeu de vases communicants – même montant de revenus sur la durée, mais plus tardifs, et plus de cash à court terme – n’a pas du tout rassuré Wall Street. À l’annonce des résultats, le titre a décroché d’environ 15 %, passant d’un peu moins de 59 dollars à autour de 49 dollars par action, tandis que plusieurs analystes abaissaient leurs objectifs de cours tout en conservant des recommandations majoritairement positives.

Mais pour les DSI, ces fluctuations et cette perte de confiance de Wall Street ne doit pas impacter leurs choix et décisions. Cette friction entre temps financier et temps industriel illustre surtout la phase dans laquelle se trouvent les grands programmes d’infrastructure : les budgets sont votés, les appels d’offres lancés, mais les déploiements échelonnés sur plusieurs années afin de lisser la dépense dans un contexte économique encore chahuté.

Nutanix joue la montre

L’autre clé de lecture des comptes du trimestre tient à la bataille qui s’ouvre autour de VMware, désormais sous pavillon Broadcom. Hausse des prix, refonte des licences et contentieux avec certains clients ont déclenché une vague de RFP dans le monde entier. Nutanix capitalise clairement sur ce contexte : au dernier trimestre, l’éditeur revendique avoir remporté quelque 640 clients issus de VMware, et son roadshow .NEXT met en avant une promesse simple : faire « l’exact opposé » de Broadcom sur les prix et les conditions de support, avec des engagements de plafonnement sur les renouvellements et une transparence accrue sur le TCO.

Dans les faits, la migration ne se résume pas au « click and go make a coffee » d’une démonstration marketing. Les intégrations profondes de VMware dans les systèmes d’information, les engagements pluriannuels VCF et les contraintes réglementaires propres à certains secteurs font de ces bascules un chantier de trois à cinq ans. Nutanix l’admet lui-même : une partie des deals gagnés ne générera du revenu que plusieurs trimestres plus tard, une fois les appliances livrées, les clusters basculés et les licences activées.

En parallèle, la pression autour de l’IA générative pousse les DSI à rechercher des plateformes capables d’absorber des projets d’IA de proximité, parfois pour des raisons de souveraineté ou de coût. Nutanix mise sur ce terrain avec l’extension de sa plateforme vers des baies externes Dell PowerSto et le support en préparation d’Azure Virtual Desktop en mode hybride (annoncé cette semaine), un sujet particulièrement sensible pour les secteurs régulés qui veulent rapprocher les postes virtualisés des données soumises à des contraintes de résidence.

Ce qu’il faut en retenir

À court terme, le message envoyé par Nutanix est celui d’un acteur qui reste en croissance, structurellement rentable et très générateur de cash, mais qui accepte d’étaler une partie de son chiffre d’affaires pour coller aux contraintes des clients. En d’autres termes, la société finance sur sa propre trésorerie les délais de décision et de migration d’un marché fragilisé par les crises géopolitiques, les impératifs de cybersécurité et la nécessité de dompter la facture cloud. La vague de migrations depuis VMware sera longue, mais Nutanix dispose désormais des moyens financiers, du portefeuille technologique et d’un réseau de partenaires suffisant pour jouer ce jeu de patience aux côtés des entreprises.

puis

puis