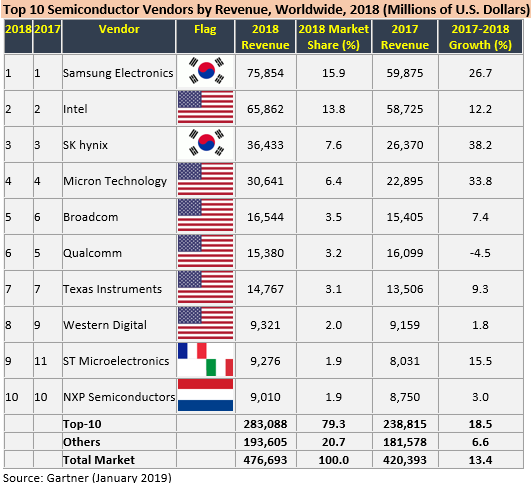

Samsung, Intel et SK Hynix, tel est le trio de tête d’un marché des semiconducteurs en forte croissance de 13 % en 2018.

« Quand les semiconducteurs vont, l’IT va » pourrait-on dire pour paraphraser le slogan bien connu. Le chiffre d’affaires mondial des semi-conducteurs a atteint 476,7 milliards de dollars en 2018, soit une augmentation de 13,4% par rapport à 2017, selon Gartner. Le segment de marché des mémoires a renforcé sa position en tant que première catégorie de semi-conducteurs, représentant 35 % du total des ventes de semi-conducteurs, contre 31% en 2017.

« Le plus grand fournisseur de semi-conducteurs, Samsung Electronics, a accentué son avance sur ses concurrents grâce à l’essor du marché des mémoires DRAM », commente Andrew Norwood, analyste chez Gartner.

Les revenus combinés des 25 principaux fournisseurs de semi-conducteurs ont augmenté de 16,3% en 2018 et représentaient 79,3% du marché, plus performant que le reste du marché, qui avait enregistré une augmentation plus modeste de 3,6%. Cela est dû à la concentration des fournisseurs de mémoire dans le top 25. Une concentration qui n’est pas étrangère aux années difficiles traversés par le secteur depuis quelques temps.

Le chiffre d’affaires d’Intel pour les semi-conducteurs a augmenté de 12,2% par rapport à 2017, sous l’effet conjugué de la croissance des unités et du prix de vente moyen (ASP). Parmi les principaux fournisseurs de mémoire figurent SK hynix – piloté par la croissance des mémoires DRAM, et Microchip Technology en raison de l’acquisition de Microsemi. Les quatre principaux fournisseurs en 2017 ont conservé leur classement en 2018 (voir tableau 1).

« La croissance du marché va ralentir en 2019 », poursuit Andrew Norwood. Les fournisseurs de mémoire, par exemple, devront planifier une offre excédentaire et une forte pression sur les marges en finançant la R&D sur les nouvelles technologies mémoires et les méthodes de fabrication. Cela pour trouver une meilleure structure de coûts à mesure que de nouveaux entrants arrivent notamment en provenance de Chine.

Les fournisseurs de semiconducteurs autres que les mémoires devront améliorer la conception en collaboration avec leurs clients. Alors que le marché des smartphones et des tablettes est en cours de saturation, les fournisseurs de processeurs pour diverses applications devront rechercher des débouchés pour les wearables, les terminaux Internet des objets (IoT) et les automobiles.

Le segment des mémoires flash NAND a subi un net ralentissement avec un prix moyen ayant décliné presque toute l’année en raison de l’offre excédentaire. Toutefois elle a connu une augmentation des ventes de 6,5% grâce à l’adoption accrue des disques SSD et à l’augmentation des mémoires des smartphones.

La deuxième plus grande catégorie de semi-conducteurs, les produits standard spécifiques aux applications (ASSP ou Application Specific Standard Products), a connu une croissance limitée de 5 % en raison d’une stagnation du marché des smartphones et du déclin de celui des tablettes. Les principaux fournisseurs de ce segment, y compris Qualcomm et MediaTek, se développent de manière agressive sur des marchés adjacents offrant de fortes perspectives de croissance, y compris les applications pour l’automobile et IoT.

Du coup des fusions/acquisitions, c’est plutôt celles qui n’ont pas eu lieu qui ont marqué 2018. La tentative de prise de contrôle de Qualcomm par Broadcom a échoué, aux États-Unis. Le gouvernement est intervenu, et l’offre de Qualcomm de sécuriser NXP s’est trouvée impliquée dans les échanges en cours avec la Chine. Toutefois, Toshiba s’est séparé de ses activités NAND dans Toshiba Memory en juin 2018 et Microchip a racheté Microsemi en mai 2018.

puis

puis