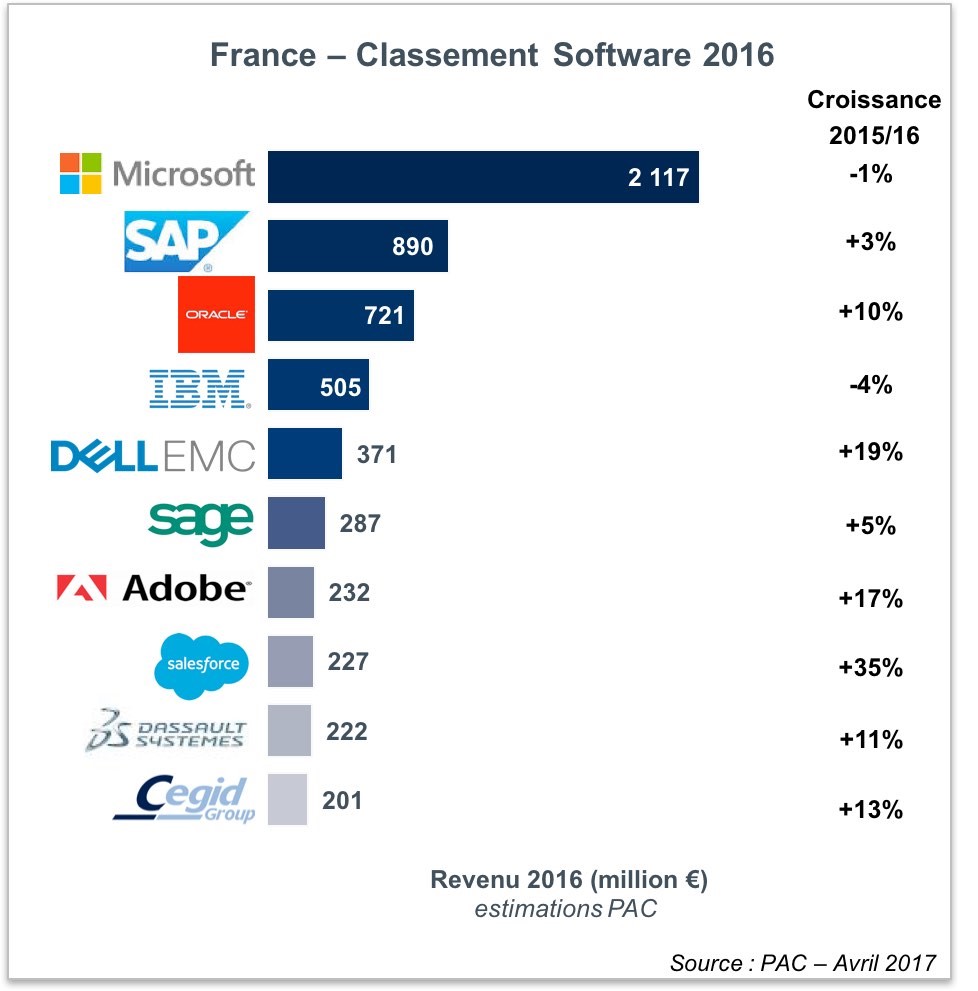

Deux éditeurs français dans le Top10 du logiciel en France, et encore en 9e et 10e place. Tel est le nouveau constat, connu, qui montre à nouveau la faiblesse des éditeurs français.

C’est ce que met en lumière le cabinet PAC dans son classement 2017 des éditeurs de logiciels présenté comme plus contrasté qu’il n’y paraît. Certaines croissances – ou apparentes contre-performances – cachent parfois des mouvements plus profonds au sein des éditeurs. Ces derniers vivent en effet de grands changements, pour s’adapter à un marché dont les conditions ont rapidement et drastiquement changé :

– les grands comptes sont bien équipés et, comme sur tout marché mature, cherchent à consolider et optimiser leurs investissements ;

– les entreprises ne cherchent plus à informatiser des processus, mais à soutenir des efforts de transformation et d’adaptation à la transformation numérique en s’appuyant sur des logiciels innovants ;

– le cloud a bouleversé en profondeur les modèles économiques et architecturaux, et obligé les sociétés de service à redéfinir leurs compétences, leurs offres et leurs partenariats ;

– la majorité des innovations vient de pure-players du cloud, des éditeurs SaaS dont les acteurs dominants s’emparent à coups de millions, voire de milliards.

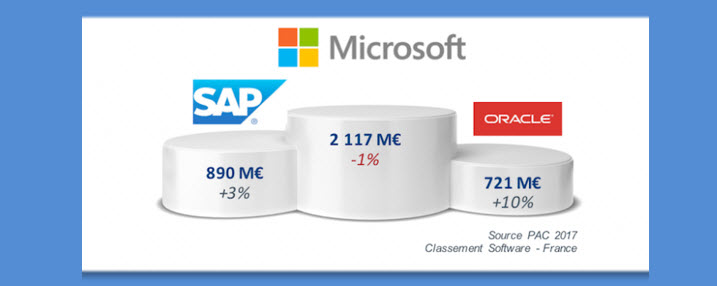

Ces changements sont particulièrement spectaculaires chez Microsoft, qui continue de caracoler en tête mais subit de fortes décroissances sur ses segments traditionnels, compensées seulement en partie par l’impressionnante montée en puissance de son offre SaaS. SAP est aussi dans une phase de transition, avec des clients qui reconnaissent l’intérêt de la nouvelle offre S4/HANA, et qui ont bien compris qu’ils devraient à terme y passer, mais qui ne sont pas pressés pour autant d’essuyer les plâtres. Oracle peut compter de son côté sur l’étendue et la pertinence de son offre autour de la donnée, à l’heure où les entreprises cherchent à valoriser leur patrimoine informationnel et mettre des plateformes analytiques, voire intelligentes, au cœur de leurs systèmes.

Au-delà des trois premiers du classement, on peut aussi noter dans notre top 10[1] la belle performance d’acteurs comme Adobe, Salesforce.com ou Cegid, qui profitent de l’engouement pour le SaaS. De fait, le marché français du SaaS a crû de près de 28% en 2016, entraînant dans son sillage le marché du logiciel, à +4,1%. Ce dynamisme de l’ensemble du marché se retrouve aussi dans le fait que, malgré les acquisitions consolidant le marché, le top 10 représente chaque année une part un peu moins importante du marché total : 48,8% en 2014, 46,8% en 2015, 44,7% en 2016. Ce dynamisme général ne devrait pas faiblir. Nous attendons au contraire une hausse des investissements et prévoyons en conséquence un taux de croissance annuel moyen pour le logiciel de 5% entre 2017 et 2021.

[1] PAC précise avoir changé la règle de prise en compte des années fiscales ; afin d’accélérer l’établissement des classements, il a été décidé, pour les entreprises dont les années fiscales n se prolongent au-delà du 31 décembre de l’année n, de considérer le chiffre d’affaires de l’année n-1. Ainsi, pour Dell-EMC et Salesforce.com, dont les années fiscales s’achèvent au 31 janvier, nous avons pris en compte le chiffre d’affaires du 1er février 2015 au 31 janvier 2016.

puis

puis