Les dépenses en matériels et logiciels pour les data centers ont augmenté de 28 % au deuxième trimestre 2018 grâce à la demande croissante des services cloud et à la hausse des prix des serveurs.

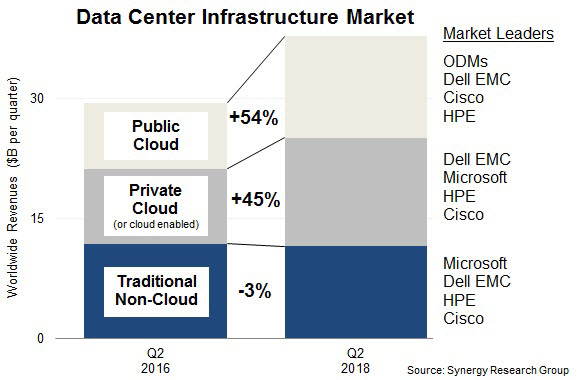

C’est ce qu’indique le cabinet Synergy qui montre bien que la croissance du cloud dope les ventes en infrastructures matérielles et logicielles des data centers nécessaires à les faire fonctionner. Les principaux bénéficiaires ont été des fournisseurs proposant des éléments d’infrastructure de cloud public, qui ont enregistré une croissance de 54% de leurs revenus au cours de la période. La croissance des ventes d’infrastructures de date centers d’entreprise a été beaucoup plus faible et les dépenses ont diminué lentement jusqu’à ce que la hausse récente de la demande et de la tarification des serveurs augmente les revenus des fournisseurs. Au sein de l’entreprise, il s’agit d’une infrastructure de cloud privé qui génère des dépenses avec une augmentation de 45% depuis le deuxième trimestre 2016.

En termes de parts de marché, les ODM (Original Design Manufacturer) représentent la plus grande partie du marché du cloud public devant Dell suivi de Cisco et de HPE. Le leader du marché au deuxième trimestre en matière de cloud privé était Dell suivi de Microsoft et de HPE. Cette montée des ODM n’est pas nouvelle et InformatiqueNews l’avait identifié (L’envol des ODM) et elle n’a fait qu’augmenter.

Le chiffre d’affaires total des équipements d’infrastructure des centres de données, y compris cloud et non cloud, matériel et logiciels, s’est élevé à 38 milliards de dollars au deuxième trimestre, l’infrastructure de cloud public représentant un tiers du total. Le cloud privé ou l’infrastructure cloud a représenté plus du tiers du total.

Les serveurs, les systèmes d’exploitation, le stockage, la mise en réseau et les logiciels de virtualisation combinés représentaient 96% du marché de l’infrastructure des centres de données Q2, le reste étant constitué de logiciels de sécurité et de gestion de réseau.

Par segment, Dell est le leader des revenus de serveurs et de stockage, tandis que Cisco domine le segment des réseaux. Microsoft figure en bonne place dans les classements en raison de sa position dans les applications de serveur et de virtualisation de serveurs. HPE, IBM, VMware, Lenovo, Huawei, Inspur et NetApp sont les principaux fournisseurs du marché.

« Le chiffre d’affaires des services de cloud continue de croître de 50% par an et celui du SaaS des entreprises de plus de 30%, commente John Dinsdale, analyste de Synergy Research Group. Ce n’est pas un phénomène nouveau. Mais ce qui a été différent au cours des trois derniers trimestres, c’est que les dépenses des entreprises en infrastructure de data centers ont vraiment augmenté, principalement en raison des exigences en matière de cloud hybride, de fonctionnalités de serveur accrues et de coûts de composants plus élevés ».

puis

puis