Une des règles de l’Internet selon laquelle « The winner takes all » est en train de se vérifier dans la mesure où les leaders du cloud – incluant les services IaaS, PaaS et cloud privé hébergé – renforce peu à peu leur position. C’est ce que montre les derniers chiffres du cabinet Synergy Research.

Les données du 4e trimestre 2017 publiées par Synergy montrent que les dépenses consacrées aux services cloud ont bondi de 46% par rapport au dernier trimestre de 2016, confortant ainsi les taux de croissance atteints au cours des trois trimestres précédents.

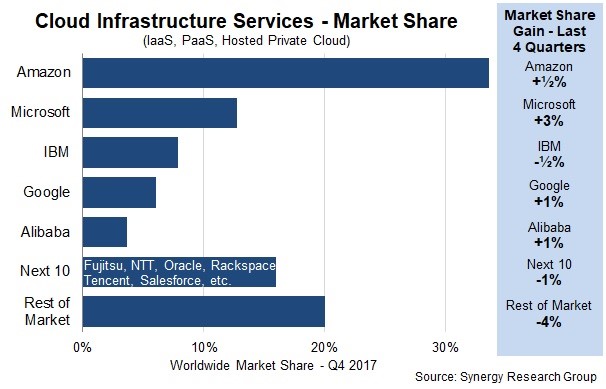

En grande partie, l’expansion a été alimentée par la croissance agressive d’Amazon (AWS), mais aussi par Microsoft, Google et Alibaba, qui ont tous augmenté leur part du marché mondial au détriment des petits fournisseurs. AWS a maintenu sa position dominante avec des revenus supérieurs à ceux des quatre concurrents les plus proches, et ce malgré d’importants progrès réalisés par Microsoft.

Un changement notable au quatrième trimestre a été que le doublement des revenus de cloud chez Alibaba lui a permis de rejoindre pour la première fois les rangs des cinq premiers opérateurs. Pendant ce temps, IBM maintient sa position de troisième fournisseur de cloud, principalement grâce à sa forte activité dans les services cloud privés hébergés.

Synergy estime que les revenus trimestriels des services d’infrastructure cloud (y compris IaaS, PaaS et les services de cloud privé hébergé) ont maintenant dépassé les 13 milliards de dollars, les revenus de l’année 2017 ayant a augmenté de 44% par rapport à l’année précédente. Les services publics IaaS et PaaS représentent la majeure pa rtie du marché et ont progressé de 50% au quatrième trimestre. Dans le cloud public, la domination des cinq premiers fournisseurs est encore plus marquée, ils contrôlent en effet près des trois quarts du marché.

rtie du marché et ont progressé de 50% au quatrième trimestre. Dans le cloud public, la domination des cinq premiers fournisseurs est encore plus marquée, ils contrôlent en effet près des trois quarts du marché.

« Les chiffres sont un peu plus élevés que prévu, démontrant la robustesse des moteurs du marché, commente John Dinsdale, directeur de la recherche chez Synergy. Alors que la demande pour les services de cloud se maintient, les principaux fournisseurs ont de nombreux motifs de satisfaction et ils établissent un rythme élevé de développement que les « petits » fournisseurs de services cloud ne peuvent pas égaler. Ces derniers doivent plutôt se concentrer sur des applications spécifiques, des secteurs industriels ou des zones géographiques ».

puis

puis