Les systèmes convergés ont représenté un chiffre d’affaires de 12,5 millions de dollars en 2017 au terme d’une croissance de près de 10 %.

C’est ce qu’indique IDC pour qui ce dynamisme s’explique, selon Eric Sheppard, analyste du cabinet, par les bénéfices apportés par ces systèmes pour relever les défis posés aux data centers d’aujourd’hui. Ce chiffre peut être comparé au marché des serveurs qui a représenté environ 60 milliards de dollars. Les ventes de systèmes convergés représentent à peu près 20 % des celles des serveurs traditionnels.

IDC définit les systèmes convergés comme des systèmes pré-intégrés, certifiés par les fournisseurs, qui contiennent du matériel serveur, des systèmes de stockage sur disque, des équipements réseau et des logiciels de base de gestion des éléments / systèmes. Les systèmes non vendus avec ces quatre composants ne sont pas comptabilisés IDC classe les systèmes convergés en trois grandes familles : systèmes de référence certifiés et infrastructure intégrée, plates-formes intégrées et systèmes hyperconvergés.

Les systèmes de référence certifiés et l’infrastructure intégrée (Certified Reference Systems & Integrated Infrastructure) sont des systèmes pré-intégrés, certifiés par le fournisseur, qui contiennent du matériel serveur, des systèmes de stockage sur disque, des équipements de réseau et des logiciels de base de gestion des éléments / systèmes.

Les plates-formes intégrées (Integrated Platforms) sont des systèmes intégrés qui sont vendus avec un logiciel pré-intégré supplémentaire et une ingénierie système personnalisée optimisée pour permettre des fonctions telles que les logiciels de développement d’applications, les bases de données, les tests et les outils d’intégration. Ces systèmes sont souvent qualifiés d’appliances.

Les systèmes hyperconvergés (Hyperconverged Systems) réduisent le stockage principal et la fonctionnalité de calcul en une seule solution hautement virtualisée. Une caractéristique clé des systèmes hyperconvergés qui différencient ces solutions des autres systèmes intégrés est leur architecture scale-out et leur capacité à fournir toutes les fonctions de calcul et de stockage via les mêmes ressources serveur x86. Les valeurs de marché pour les trois segments comprennent le matériel et les logiciels, mais excluent les services et le support.

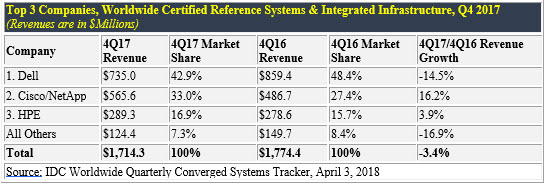

La vente des systèmes de référence certifiés et des infrastructures intégrées a généré des revenus de 1,7 milliard de dollars au cours du quatrième trimestre, ce qui représente une baisse de 3,4% d’une année à l’autre et de 47 % des ventes des systèmes convergés

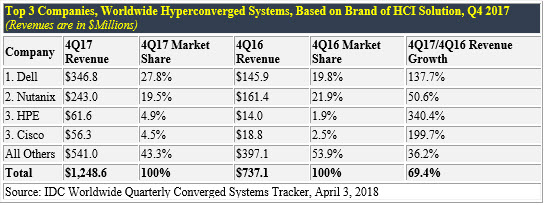

IDC a retenu deux façons de classer les fournisseurs de technologie dans le marché des hyperconvergés : par la marque de la solution hyperconvergée ou par l’éditeur du logiciel fournissant les capacités hyperconvergées de base.

Côté matériel, Dell a été le plus important fournisseur dans ce segment de marché avec un chiffre d’affaires de 346,8 millions de dollars et une part de 27,8%. Nutanix a généré un chiffre d’affaires de 243,0 millions de dollars suivi par HPE et Cisco.

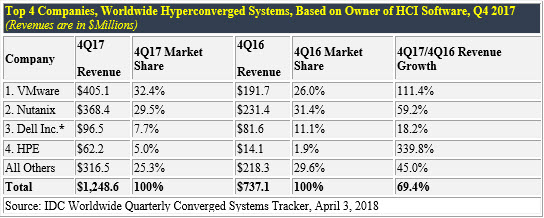

Sur la base du logiciel HCI, les systèmes exécutant les logiciels hyperconvergés de VMware représentaient 405,1 millions de dollars au quatrième trimestre, soit 32 % du total du segment de marché. Les systèmes exécutant les logiciels hyperconvergés de Nutanix ont représenté 368,4 millions de dollars de chiffre d’affaires des fournisseurs au quatrième trimestre, soit 29 % du segment de marché total.

puis

puis