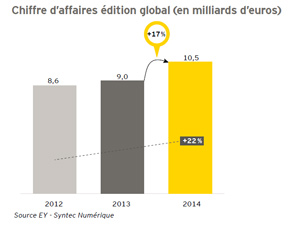

Plus de 10 milliards de chiffre d’affaires en 2014 (+17 % par rapport à 2013), une progression constante des effectifs en France et à l’étranger, des opérations de financement et de croissance externe en nette progression, la poursuite des investissements dans l’innovation…

Le secteur de l’édition de logiciels confirme plus que jamais son rôle de locomotive au sein de l’économie, en particulier en matière de croissance et de création d’emplois. C’est ce que montre la 5e édition du Top250 réalisé par le cabinet EY et Syntec Numérique (Pour télécharger Panorama Top 250 des éditeurs et créateurs de logiciels français).

Si les champions nationaux du top 10 de l’édition ont largement contribué à ce résultat, avec une progression de 22 % de leur chiffre d’affaires, les éditeurs « hors top 10 » affichent encore 10 % de croissance, prouvant le dynamisme général de l’édition de logiciels française. Les PME de moins de 10 millions d’euros enregistrent même une hausse moyenne de 25 % de leur activité, alors qu’elles ne comptent pas que des startups dans leurs rangs.

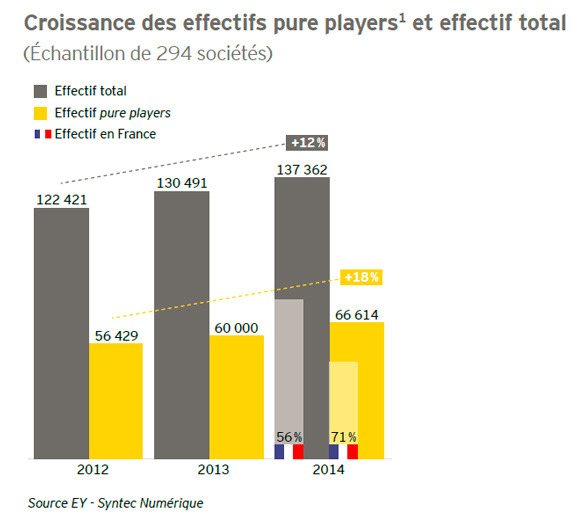

Cette croissance exceptionnelle bénéficie à l’ensemble de la société française, y compris sur le front de l’emploi. En deux ans, les éditeurs de logiciels français ont créé plus de 15 000 emplois.

Ce dynamisme porte aussi les entreprises des autres secteurs qui, accompagnées dans leur transformation numérique, gagnent en compétitivité.

Le canal SaaS, qui reste la priorité technologique n° 1 des éditeurs, poursuit sa progression, représentant 22 % de leur activité, contre 17 % l’année précédente. Un mouvement qui ne doit pas être entravé par une « inventivité fiscale » excessive qui pourrait peser sur le Cloud et par l’extension du champ de la redevance sur la copie privée qui grèverait la compétitivité du SaaS en France.

Les autres priorités technologiques des éditeurs français sont la mobilité, la sécurité et, naturellement, le Big data ! Les éditeurs ont un rôle majeur à jouer pour aider leurs clients à aller encore plus loin dans la valorisation de leurs données.

Confiants en l’avenir, 82 % des éditeurs de logiciels prévoient d’embaucher dans les prochains mois.

Pour accélérer leur croissance, les PME maintiennent leur effort de R&D autour de 20 % du chiffre d’affaires, les grandes entreprises à 11 %. Une R&D dont les effectifs restent aux trois quarts situés en France, avec notamment le recours au CIR qui concerne 77 % des éditeurs.

Enfin, les éditeurs recourent également à l’international pour assurer leur croissance, même si l’exposition des grandes entreprises – deux tiers du chiffre d’affaires – reste encore très supérieure à celle des PME. Pour ces dernières, le fort dynamisme en matière de croissance externe – un éditeur sur deux envisage une opération – représente une option pour affronter des marchés de plus en plus mondialisés.

L’édition du Top250 en 4 points clés

- Création et édition de logiciels : un secteur sous le signe du dynamisme

Le dynamisme du secteur concerne l’ensemble des acteurs de la filière avec néanmoins une contribution significative des dix premiers éditeurs de notre panel (+22 %). Hors peloton de tête, le taux de croissance s’élève à 10 %.

Avec des taux de croissance cumulée sur 2 ans s’élevant respectivement à 22 et 25 %, les éditeurs sectoriels et horizontaux confirment le très fort dynamisme du secteur. La branche « Particuliers et jeux » affiche un taux de croissance de 15 %, une performance essentiellement attribuable aux deux poids lourds du jeu français : Ubisoft et Gameloft.

Avec des taux de croissance cumulée sur 2 ans s’élevant respectivement à 22 et 25 %, les éditeurs sectoriels et horizontaux confirment le très fort dynamisme du secteur. La branche « Particuliers et jeux » affiche un taux de croissance de 15 %, une performance essentiellement attribuable aux deux poids lourds du jeu français : Ubisoft et Gameloft.

Les éditeurs demeurent très concentrés avec 68 % du chiffre d’affaires réalisé par 7 % des éditeurs. L’ensemble des éditeurs contribue à la forte croissance du secteur quelle que soit leur taille. Les éditeurs générant moins de 10 M€ de chiffre d’affaires ont enregistré un taux de croissance de 25 % sur 2 ans.

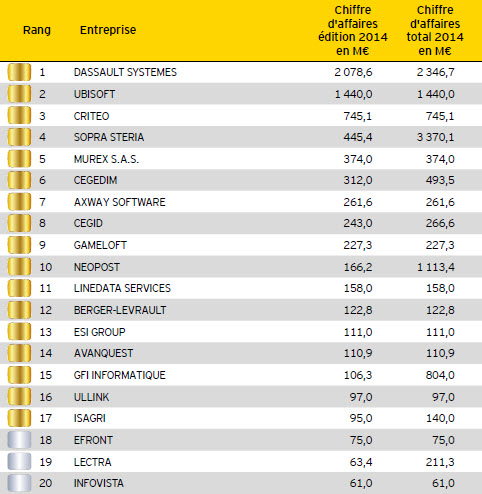

L’édition 2015 du Top250 montre la corrélation positive entre la croissance de l’activité et le degré d’internationalisation de la société : les sociétés de moins de 10 M€ opèrent très majoritairement sur le marché français, tandis que les très grandes structures (plus de 100 M€) telles que Dassault Systèmes, Ubisoft ou Criteo, ont réalisé 64 % de leur chiffre d’affaires à l’étranger en 2014, contre 50 % en 2014.

- Talents : les recruter, les retenir

Près de 15 000 emplois créés en 2 ans : les créations d’emploi sont en augmentation de 12 % sur la période 2012-2014. Par ailleurs, la part des effectifs basés en France (56 %) est stable voire en légère augmentation depuis 2012.

- Innovation : un rythme toujours plus soutenu

La part du chiffre d’affaires accordée à la R&D demeure très importante (13 %), ce qui est particulièrement sensible dans les petites structures (20 %). Le profond enracinement de la R&D sur le sol français témoigne, entre autres, de l’efficacité des dispositifs d’aide à l’innovation mis en place par l’Etat.

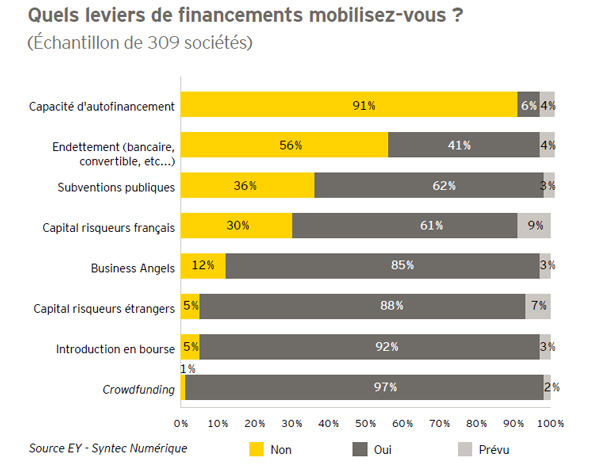

77 % des éditeurs de logiciels français ont eu recours au Crédit d’impôt recherche en 2014 pour financer l’innovation. Les contrôles fiscaux liés au CIR semblent amorcer un léger recul : 22 % des éditeurs interrogés ont connu un contrôle fiscal relatif au CIR en 2014 (contre 34% en 2013).

Les recours au capital-risque français et étranger (35 %) et aux Business Angels (12 %), sont en nette progression, et démontrent l’intérêt des investisseurs pour ce secteur.Le recours à BPI France reste très fréquent dans la stratégie de financement des éditeurs. Associé à d’autres moyens de financement, comme des fonds de capital-risque, l’institution permet aux start-up et PME de vaincre les effets de seuils et de changer d’échelle dans un environnement où elles éprouvent des difficultés à grandir.

- Les opportunités de croissance : SaaS, mobilité, sécurité et Big data

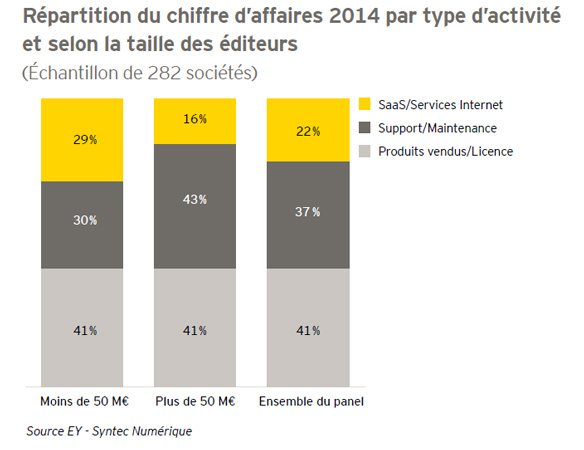

Le SaaS représente tout autant une mutation stratégique, technologique, que commerciale. L’investissement dans le Cloud et le SaaS par les entreprises françaises répond au besoin global d’agilité dicté par l’économie numérique et à la nécessité de développer des business models autour des usages et des utilisateurs. La part du SaaS (Software as a Service) et des services Internet dans l’activité des éditeurs continue sa progression, avec 22 % du chiffre d’affaires en 2014, contre 17 % en 2013.

La proportion de chiffre d’affaires réalisée en Saas est par ailleurs plus importante chez les acteurs de moins de 50 M€ de chiffre d’affaires compte tenu des contraintes techniques et financières que constitue la bascule vers ce modèle.

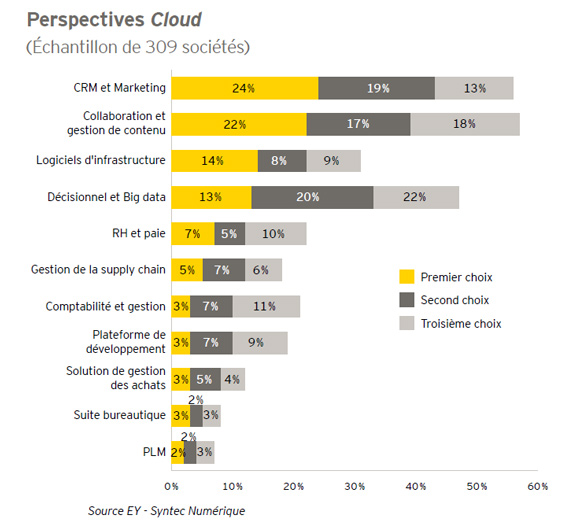

Les activités du CRM et du marketing sont perçues comme la principale source d’opportunité du cloud avec la collaboration et la gestion de contenu.

Les logiciels d’infrastructure et le décisionnel et le Big data sont également considérés comme d’importants leviers de croissance : ils comptabilisent respectivement 14 % et 13 % des voix.

puis

puis