En 2015, le marché de la colocation a atteint 27 milliards de dollars et est caractérisé par un nombre très élevé d’acteurs. Il devrait atteindre 33 milliards en 2018.

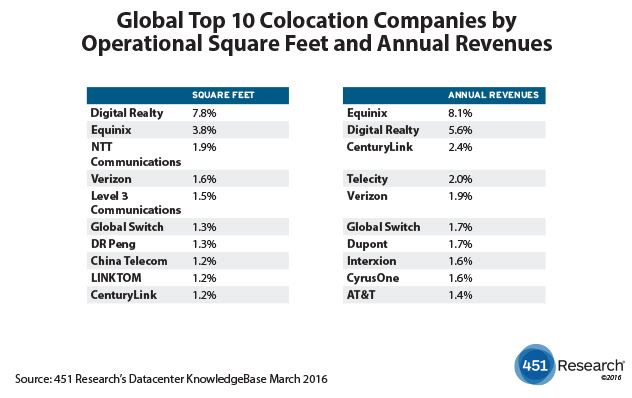

Selon le cabinet 451 Research, le marché de la colocation, d’hébergement et de services managés reste extrêmement éclaté avec plus de 1 200 acteurs qui représentent quelque 4 800 data centers répartis dans le monde. Les deux leaders de ce marché sont Equinix et Digital Realty avec une part de marché de respectivement 8,1 et 5,6 % (Le marché de la colocation de data centers en cours de consolidation). Sachant que ce dernier est à la tête de la plus grande surface gérée représentant 7,8 % du total. La surface totale consolidée de l’ensemble des data centers est évaluée à 12 millions de m² qui devrait passée à 16 millions de m² en 2018.

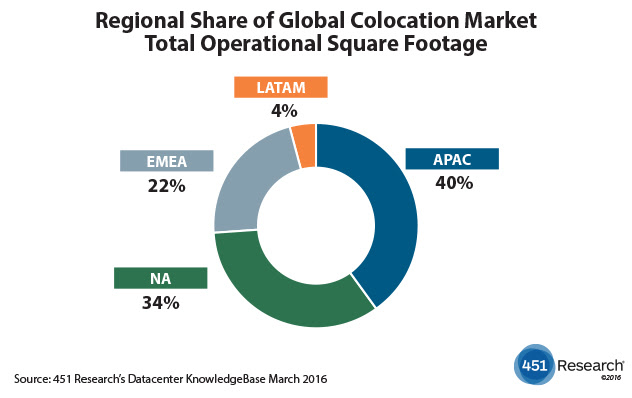

En termes de superficie de data center cumulée, c’est la zone Asie-Pacifique qui vient en tête avec 40 % devant l’Amérique du Nord (34 %) et la zone EMEA (Europe Middle East Africa) assez loin derrière (22 %).

« 2015 a été une année record en matière de fusions/acquisitions à la fois pour augmenter sa présence ou augmenter son portefeuille de services, explique Kelly Morgan, directeur de recherche à 451 Research. Ce n’est pas parce que ce secteur est en difficulté mais parce que l’évolution vers le cloud favorise une forte demande en location de data center ».

Le monde n’est pas plat

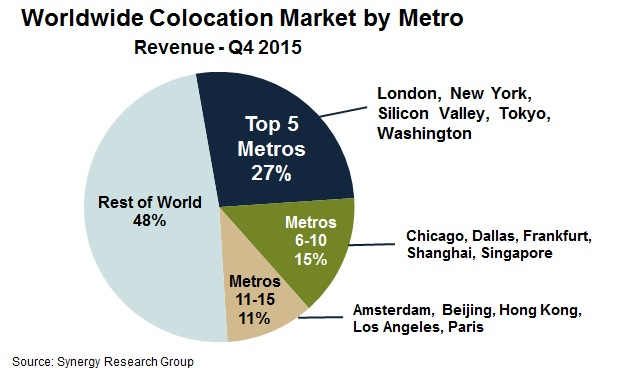

A priori, on pourra penser que les data centers pourraient être installées n’importe où dans le monde puisque selon la thèse de Thomas Friedman la terre serait plate. En fait la réalité est tout autre, et les data centers sont largement concentrés sur certaines zones géographiques et même quelques métropoles. Selon le cabinet Synergy Research Group, 5 métropoles mondiales hébergent 27 % de la capacité mondiale de la colocation : New York, Londres, Washington, Tokyo et la Silicon Valley. Les 10 métropoles suivantes représentent 25 %. Au total, sur les 15 villes qui regroupent donc plus de 50 % de la capacité globale, 6 sont aux Etats-Unis, 5 dans la région APAC et 4 en Europe. Et cette répartition inégalitaire à tendance à augmenter. A la fin 2015, Equinix était le leader sur 8 de ces sites et Digital Realty dans deux autres.

« Alors que les principaux fournisseurs de services ont tendance à implanter leur hyperscale data center assez loin des grandes centres urbains, la majorité des clients de la colocation souhaite clairement de localiser leurs infrastructures informatiques dans les grands centres du commerce mondial, précise John Disndale, Directeur de recherche à Synergy Group. Cette tendance favorise les grands opérateurs de colocation dont les data centers sont précisément dans ces zones »

puis

puis