Les revenus des fournisseurs d’équipements d’infrastructure (serveurs, stockage d’entreprise et commutateurs Ethernet) pour le cloud, incluant le cloud public et le cloud privé, ont progressé de 48,4% au deuxième trimestre de 2018 par rapport au même trimestre de l’année précédente, atteignant 15,4 milliards de dollars.

C’est ce qu’indique le Global Quarterly Cloud IT Tracker que vient de publier IDC. Le cabinet a également relevé ses prévisions de dépenses totales (chiffre d’affaires reconnu plus les revenus du canal) sur l’infrastructure informatique cloud en 2018, celles-ci devraient atteindre 62 milliards de dollars.

Les dépenses trimestrielles consacrées aux infrastructures informatiques de cloud public ont plus que doublé au cours des trois dernières années, pour atteindre 10,9 milliards de dollars au deuxième trimestre 2018, en hausse de 59 %. À la fin de l’année, le cloud public représentera plus des deux-tiers (68 %) des dépenses annuelles prévues en matière d’infrastructure informatique cloud.

Sur la même période, les dépenses en infrastructure de cloud privé ont atteint 4,6 milliards de dollars, en hausse annuelle de 28 %. IDC estime que pour l’ensemble de l’année 2018, le cloud privé représentera environ des dépenses totales d’infrastructure informatique, en croissance de 20,3% d’une année sur l’autre.

Les revenus de cloud public et privé combinés représentaient 48 % des dépenses totales d’infrastructure informatique au deuxième trimestre et représenteront 46,6% du total des dépenses d’infrastructure informatique dans le monde entier.

Les dépenses dans tous les segments technologiques des environnements informatiques cloud devraient augmenter à deux chiffres en 2018. Les plates-formes de calcul connaîtront la croissance la plus rapide avec 46,6%, tandis que les dépenses pour les commutateurs Ethernet et les plates-formes de stockage augmenteront respectivement de 18 % et 19 % en 2018. Les investissements dans les trois technologies augmenteront sur tous les modèles de déploiement cloud.

Le segment des infrastructures informatiques traditionnelles (hors nuage) a progressé de 21,1% par rapport à l’an dernier, un taux de croissance comparable au 1T18 et exceptionnel pour ce segment de marché, qui devrait baisser dans les années à venir. Avec 16,4 milliards de dollars au 2T18, il représentait toujours la majorité, soit 51,5% du total des dépenses d’infrastructure informatique dans le monde. Sur l’ensemble de l’année, les dépenses mondiales consacrées à l’infrastructure informatique traditionnelle hors nuage devraient augmenter de 10 % à mesure que le marché passe par un cycle d’actualisation de la technologie d’ici 2019. En 2022, l’infrastructure informatique traditionnelle ne représentera que 44 % des dépenses totales d’infrastructure informatique dans le monde (contre 51 % en 2018). Une évolution qui se sont courantes dans toutes les régions.

« Alors que la part des environnements cloud dans les dépenses globales consacrées à l’infrastructure informatique continue d’augmenter et approche les 50%, il est évident que le cloud, qui était autrefois un secteur émergent du secteur des infrastructures informatiques, est désormais la norme. Pour les entreprises, il ne s’agit plus seulement de décider quelles ressources cloud utiliser, mais, en réalité, comment gérer plusieurs ressources cloud », commente Natalya Yezhkova, consultant spécialisée en Infrastructure et plates-formes informatiques d’IDC.

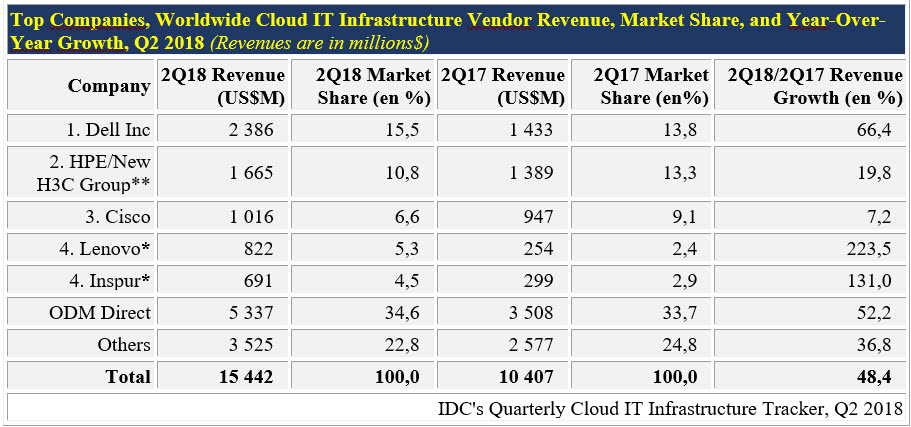

Côté fournisseurs, Dell, HPE et Cisco constituent le Top3 des fournisseurs d’infrastructures cloud mais c’est Lenovo qui a connu, et de loin, la plus forte croissance, plus de 220 %. A noté aussi la part importante des ODM (La croissance du cloud public s’appuie sur les ODM ; L’envol des ODM).

* IDC declares a statistical tie in the worldwide cloud IT infrastructure market when there is a difference of one percent or less in the vendor revenue shares among two or more vendors.

** Due to the existing joint venture between HPE and the New H3C Group, IDC will be reporting external market share on a global level for HPE as « HPE/New H3C Group » starting from Q2 2016 and going forward.

puis

puis