La Terre n’est pas plate contrairement à l’idée que Thomas Friedman avait vendue dans son fameux livre. Une quinzaine de régions se disputent la prééminence du développement logiciel en Europe.

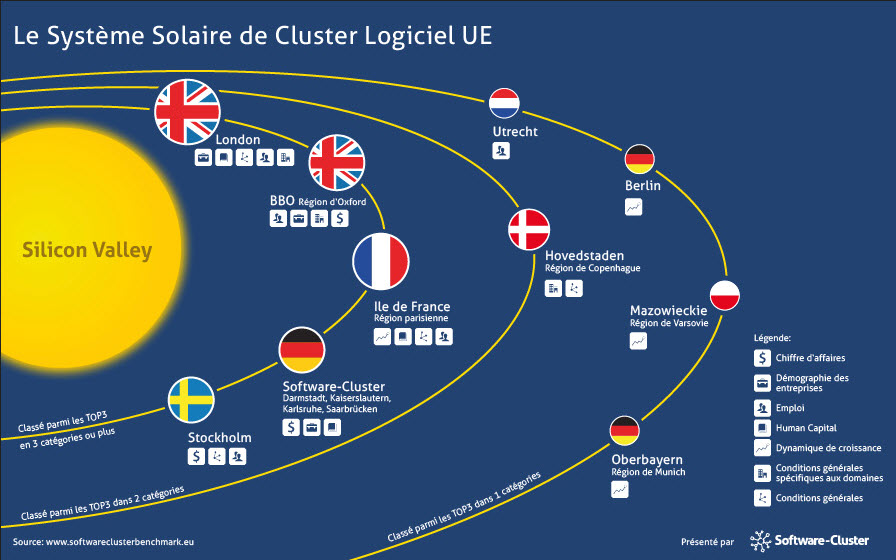

Quatre lieux se disputent la première place dans le développement logiciel en Europe : Londres, Berkshire, Buckinghamshire et Oxfordshire (BBO), l’Île-de-France, Stockholm et le Software-Cluster en Allemagne composé des régions de Karlsruhe, Darmstadt, Rheinhessen-

Pfalz et Saarland. C’est ce qu’indique l’étude intitulée « Analyse comparative des clusters logiciels dans l’UE » (www.softwareclusterbenchmark.eu) qui compare 15 hauts lieux européens de l’industrie du logiciel et met en lumière les identités de ce qu’elle appelle les Silicon Valleys européennes. Mais malgré leur dynamisme, ces quatre régions se situent assez loin de la région phare des technologies américaine. D’ailleurs, l’étude place ces 15 clusters sur un système solaire dont le soleil est la Silicon Valley et évalue leur positionnement en fonction de leur distance à ce soleil.

La faiblesse de l’Europe en matière de développement logiciel s’explique par des raisons qui ne sont pas nouvelles mais qui semble perdurer. Karl-Heinz Streibich, PDG de Software AG, Allemagne rappelle que la situation de l’Europe – morcellement du marché sur de nombreux points – s’applique largement au développement logiciel. Par ailleurs, contrairement aux Etats-Unis, « les technologies n’ont pas été au cœur des politiques européennes et l’Europe n’a pas bénéficié de grands programmes dans lesquels elles tenaient une place importante », considère-t-il commentant les résultats de cette enquête.

« Si la situation n’évolue pas beaucoup sur certains points, le Small Business Act est tout à l’ordre du jour mais pas en vigueur, le capital risque pourtant si nécessaire au développement du logiciel reste faible, les acteurs du secteur manifestent une certaine confiance en l’avenir, indique Bernard-Louis Roques, Directeur Général de Truffle Capital. Pour preuve, les investissements en R&D sont à un niveau élevé malgré la période difficile que nous traversons depuis plusieurs années ».

L’étude classe les clusters logiciels européens en sept catégories: emploi, chiffre d’affaires, dynamique de croissance, capital humain, démographie de l’entreprise, facteurs généraux et facteurs spécifiques de l’industrie. Parmi les 15 clusters analysés, seuls cinq atteindre les meilleurs scores dans plusieurs des catégories : Londres, Berkshire, Buckinghamshire et Oxfordshire (BBO), l’Île-de-France, Stockholm et le Software-Cluster en Allemagne.

Alors que le Software-Cluster allemand a le chiffre d’affaires le plus élevé (tout simplement lié à la présence de SAP et Software AG) , Londres obtient les meilleurs scores en termes de capital humain et des facteurs généraux et est un noeud globale de l’Europe pour les services informatiques et le capital de risque. L’Ile-de-France est un géant du logiciel en pleine croissance avec une infrastructure forte R&D (les initiatives de Paris dans ce domaine sont à remarquer), et Stockholm parvient à être un cluster hautement spécialisé bien équilibré avec des chiffres d’affaires solides.

Forces et faiblesses de l’Ile de France

La région d’Île-de-France partage plusieurs points communs avec Londres, notamment la fonction de siège pour les succursales locales de multinationales du secteur des logiciels et services informatiques. Elle est toutefois beaucoup plus étendue en termes de superficie, ce qui fait en sorte de réduire la densité de population et d’entreprises.

En tout, avec plus de 32 000 entreprises et 215 000 salariés en 2010, la région Ile de France se retrouve en tête du secteur des logiciels (en termes absolus). Cette place est en partie liée à la taille de la région de 11 millions d’habitants et à la spécialisation. En ce qui concerne le nombre d’entreprises, la région occupe la 10e place. Elle n’arrive même qu’au 13e rang pour le chiffre d’affaires. Uniquement dans le cadre de l’emploi, la région, en 5e place, démontre aussi une certaine spécialisation locale dans le secteur des logiciels. Malgré le développement médiocre de cet emploi (7e), la proportion du secteur dans l’emploi global ne cesse de croître (5e). Si on considère en revanche le développement à long terme, le cluster français a clairement perdu du terrain dans les 10 dernières années.

Les mauvais classements dans les catégories « Chiffre d’affaires » et « Conditions générales spécifiques au secteur » ressortent particulièrement, malgré que la région se classe en tête dans toutes les autres catégories. Au niveau de la concentration du chiffre d’affaires et de l’emploi, on note que les 10 entreprises principales présentent un nombre d’employés et un chiffre d’affaires assez similaires à ceux des 90 entreprises qui suivent. La faiblesse des PME, que l’on connait dans tous les secteurs, s’applique aussi au logiciel.

Le mélange de région métropolitaine avec une spécialisation dans les services axés sur la connaissance et dans les services informatiques est à l’origine, tout comme avec Londres, autant d’un bon classement que des perspectives très positives quant au développement futur.

puis

puis