L’éditeur spécialiste du data lakehouse fédéré vient de franchir le cap symbolique des 100 millions de dollars de revenus récurrents annuels. Un jalon qui confirme la montée en puissance de Starburst sur le marché ultra-concurrentiel de l’IA d’entreprise, porté par une croissance de près de 40 % et une percée spectaculaire dans les services financiers.

Fondé en 2017 à Boston par Justin Borgman et une équipe d’ingénieurs à l’origine du moteur de requêtes open source Trino (ex-PrestoSQL, né chez Facebook), Starburst s’est imposé comme le champion de la requête fédérée sur données distribuées. Son positionnement est en effet atypique dans l’écosystème data : là où la plupart de ses concurrents exigent de centraliser les données dans une plateforme unique avant de les analyser, Starburst permet d’interroger les données là où elles se trouvent, sans les déplacer. Un principe séduisant pour les grandes organisations qui jonglent avec des dizaines de sources hétérogènes, dans le cloud comme on-premise.

La solution a particulièrement émergé dans le radar des DSI lorsque Dell a choisi d’en faire un pilier de sa plateforme Dell AI Data Platform.

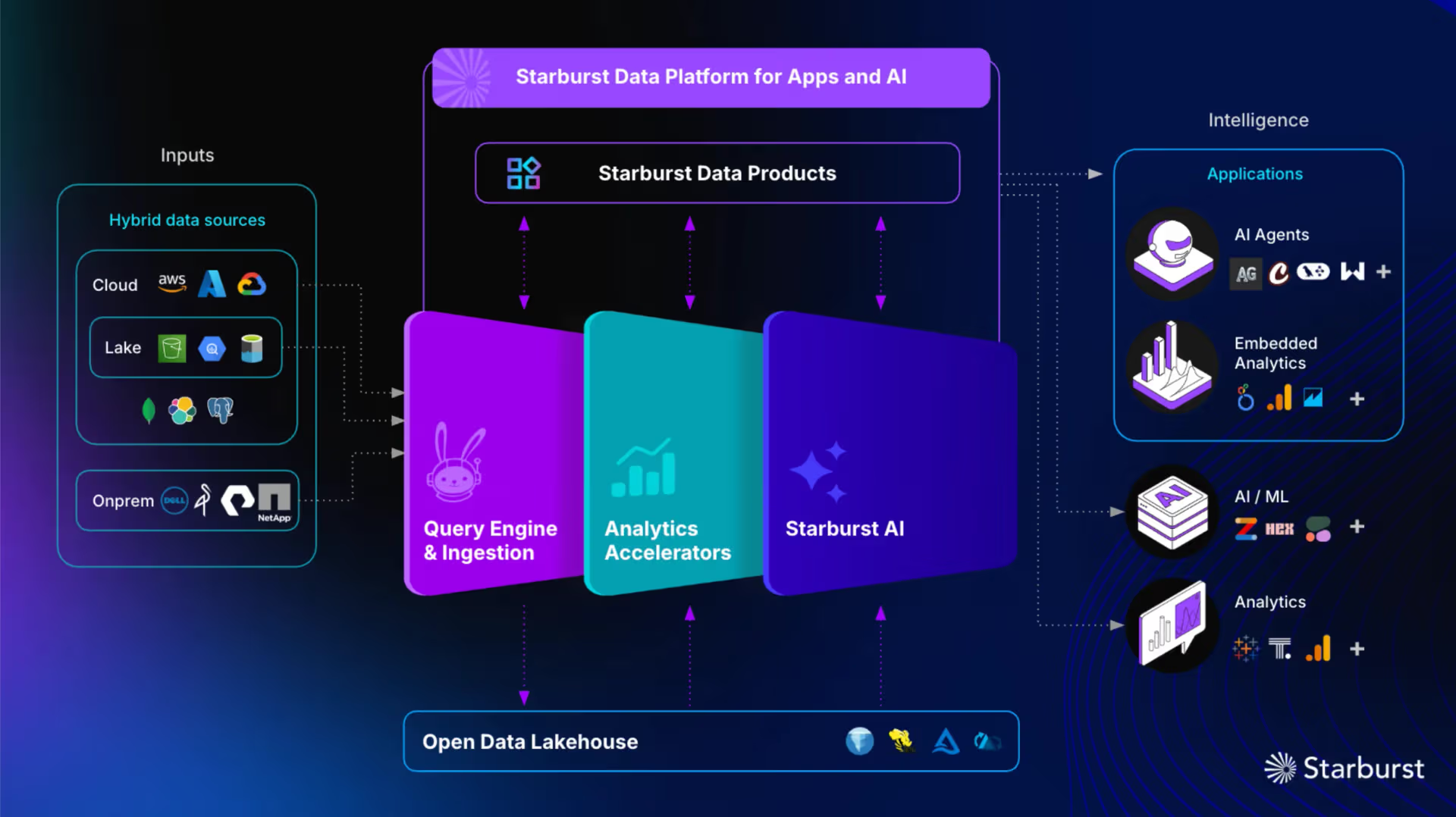

Pour rappel, Starburst propose deux produits commerciaux construits sur le moteur open source Trino : Starburst Enterprise (auto-hébergé, libre à télécharger et utiliser, mais dont les fonctionnalités enterprise nécessitent une licence Starburst) et Starburst Galaxy (solution SaaS managée dans le cloud).

L’entreprise, valorisée 3,35 milliards de dollars depuis sa levée de 250 millions en Série D début 2022 (menée par Alkeon Capital, avec Andreessen Horowitz, Coatue, Index Ventures et Salesforce Ventures), évolue dans un segment en pleine effervescence. Le marché du data lakehouse — cette architecture hybride qui combine la souplesse du data lake avec la rigueur du data warehouse — pèse aujourd’hui environ 14 milliards de dollars et devrait atteindre 112 milliards à l’horizon 2035 selon Future Market Insights, avec un taux de croissance annuel moyen de 23 %.

Un marché dominé par des mastodontes

Il faut dire que la concurrence est féroce. Snowflake, avec ses 22 % de parts du marché mondial (selon FMI), incarne le modèle SQL-first du cloud data warehouse, plébiscité pour sa simplicité et ses coûts prévisibles. Databricks, adossé à Apache Spark et Delta Lake, domine le segment IA et machine learning avec une architecture lakehouse unifiée. Les hyperscalers ne sont pas en reste : Amazon Redshift/S3/Lake Formation, Google BigQuery/BigLake et Microsoft Fabric (et son OneLake) occupent chacun leur créneau, tirant parti de leurs écosystèmes cloud respectifs pour verrouiller leurs clients. Plus proches de Starburst, Dremio propose un lakehouse ouvert orienté self-service, tandis que Cloudera conserve une base installée conséquente dans les environnements hybrides et on-premise.

Face à ces géants, Starburst a choisi de jouer la carte de la différenciation radicale. Sa proposition de valeur repose sur un postulat simple mais puissant : les données n’ont pas besoin d’être déplacées pour être exploitées. Construit sur Trino et Apache Iceberg, son moteur de requêtes fédéré permet d’interroger simultanément des bases relationnelles, des data lakes sur S3, des entrepôts Snowflake ou encore des clusters Kafka, le tout en une seule requête SQL. Une approche qui élimine les coûts et les risques liés aux pipelines ETL et aux migrations massives de données.

Le cap des 100 millions : plus qu’un symbole

L’annonce du franchissement des 100 millions de dollars d’ARR, communiquée le 18 février 2026, marque un tournant pour l’entreprise. La croissance affichée est robuste : près de 40 % en glissement annuel sur l’ARR global, un taux de rétention nette de 130 %, et surtout une envolée de 70 % en EMEA. L’activité IA de Starburst représente désormais un run rate annuel de 20 millions de dollars, signe que le pivot vers l’intelligence artificielle commence à porter ses fruits de manière tangible.

C’est dans les services financiers que la progression est la plus spectaculaire, avec une croissance sectorielle d’environ 85 % sur un an. Starburst revendique désormais quatre des cinq premières banques des Amériques et sept des dix premières en EMEA parmi ses clients. L’entreprise a par ailleurs signé plusieurs contrats à huit chiffres, ce qui témoigne d’une montée en gamme significative vers les grands comptes.

« Pendant dix ans, l’industrie a poussé une seule idée : centralisez toutes vos données dans une plateforme unique, analysez ensuite. Ce modèle a été conçu pour la BI. L’IA change les règles », résume Justin Borgman, fondateur et CEO de Starburst. Le message est clair : l’ère des tableaux de bord traditionnels touche à sa fin, et les architectures pensées pour la Business Intelligence ne suffisent plus à alimenter les modèles d’IA qui exigent un accès contextuel, gouverné et en temps réel aux données distribuées.

« Une grande partie de notre croissance cette année a été portée par de grandes banques qui intensifient leurs investissements dans l’IA pour la détection de fraude, le service client et la gestion des risques », ajoute Steven Chung, président de Starburst. « Ces banques ont constaté que Starburst leur permet d’obtenir des résultats IA plus rapidement que jamais, et les outils traditionnels de BI et d’analytics sont remplacés par Starburst AI à grande échelle. »

Le succès de Starburst dans les services financiers tient à une conjonction de facteurs propres à ce secteur. Les banques opèrent sous des contraintes réglementaires parmi les plus strictes au monde (GDPR, DORA, Bâle III/IV), qui rendent le déplacement de données entre systèmes à la fois coûteux et juridiquement risqué : la capacité de Starburst à interroger les données là où elles résident, sans les bouger ni leur faire franchir de frontières, répond frontalement à cette problématique. Son architecture fédérée se superpose également à un héritage technique considérable (mainframes, bases historiques, data lakes cloud) sans exiger de migration, ce qui réduit drastiquement le risque de transformation. Les banques y trouvent aussi la fondation data dont elles ont besoin pour déployer l’IA sur la détection de fraude, le scoring de risque ou le service client, des cas d’usage qui exigent un accès contextuel et gouverné aux données distribuées en temps réel. Ajoutez à cela un effet d’entraînement sectoriel lié à la présence de Citi comme investisseur stratégique et la conquête de quatre des cinq premières banques des Amériques comme clients, ce qui rassure les suivants, et l’on comprend tout de suite mieux ce décollage très atypique dans un secteur pourtant réputé prudent et exigeant.

AIDA : l’IA magicienne de la BI

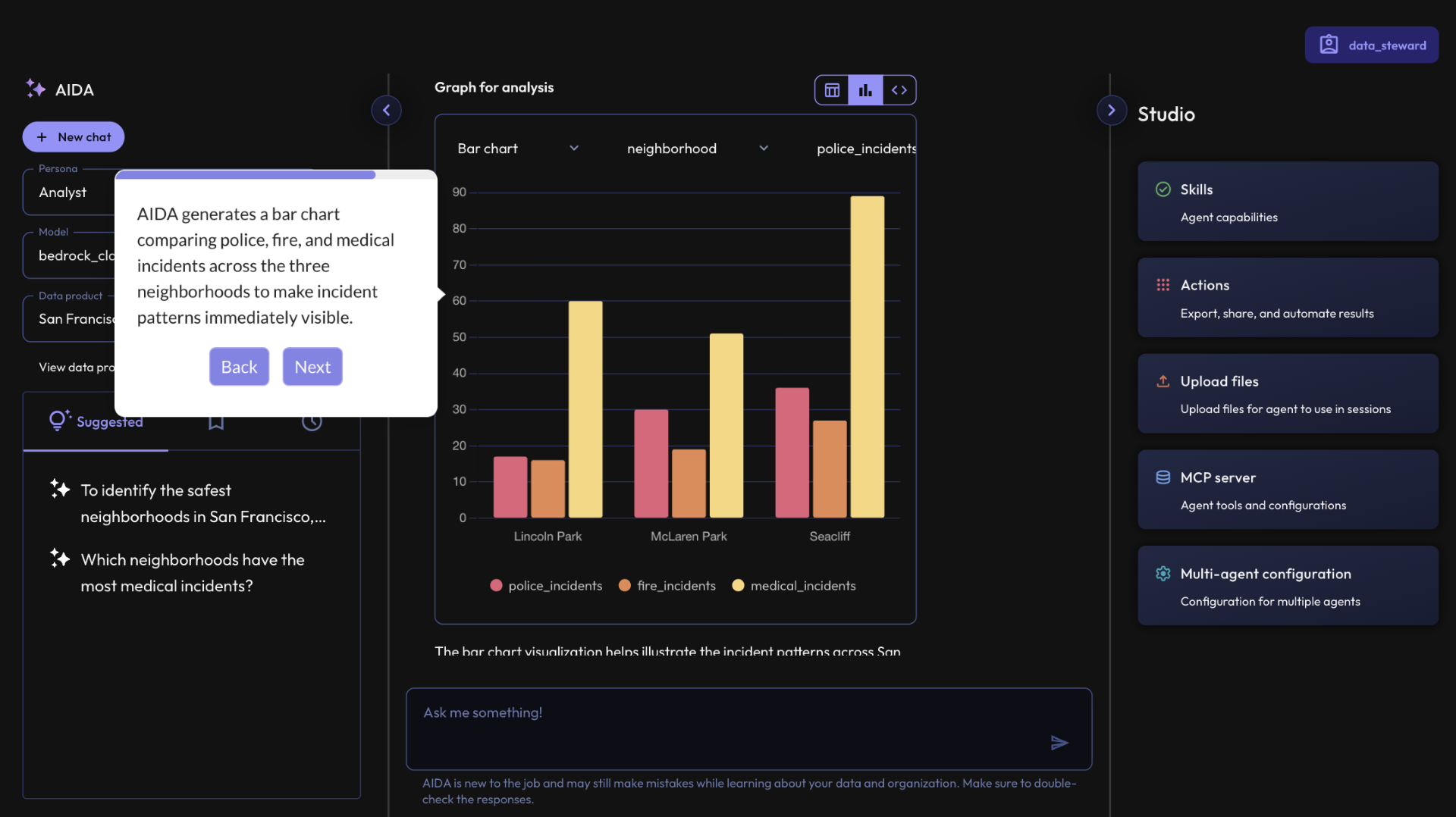

Starburst a également profité de ces bonnes nouvelles financières pour remettre en avant et peaufiner son nouvel outil le plus stratégique : AIDA (AI Data Agent). Il s’agit d’une interface conversationnelle en langage naturel qui ambitionne de remplacer les outils de BI traditionnels en permettant aux utilisateurs métier d’interroger directement les données fédérées et gouvernées de l’entreprise.

Starburst a également profité de ces bonnes nouvelles financières pour remettre en avant et peaufiner son nouvel outil le plus stratégique : AIDA (AI Data Agent). Il s’agit d’une interface conversationnelle en langage naturel qui ambitionne de remplacer les outils de BI traditionnels en permettant aux utilisateurs métier d’interroger directement les données fédérées et gouvernées de l’entreprise.

L’outil s’inscrit dans la lignée des agents IA que tous les éditeurs data développent actuellement (Databricks Genie Assistant, Snowflake Cortex analyst, Dremio AI, Thoughtspot, Copilot dans Fabric/PowerBI, Gemini dans BigQuery et Looker, Amazon Q), mais avec la particularité de s’appuyer sur l’architecture fédérée de Starburst : les données restent en place, ce qui est un argument de poids dans les secteurs réglementés.

Le principe est simple : au lieu de construire des requêtes SQL ou de naviguer dans des tableaux de bord prédéfinis, l’utilisateur pose une question en langage courant – « quels sont mes clients les plus rentables en Europe ce trimestre ? » – et AIDA traduit cette question en requête SQL, l’exécute sur les données fédérées de l’entreprise, puis restitue le résultat sous forme de réponse contextualisée, accompagnée si nécessaire de visualisations graphiques. L’agent AIDA ne se contente pas de restituer des résultats, il les interprète et propose des approfondissements en conservant le contexte de la conversation. L’utilisateur peut voir le SQL généré et peut affiner sa question de manière itérative (mais ne semble pas pouvoir en revanche directement édité la requête SQL).

Le principe est simple : au lieu de construire des requêtes SQL ou de naviguer dans des tableaux de bord prédéfinis, l’utilisateur pose une question en langage courant – « quels sont mes clients les plus rentables en Europe ce trimestre ? » – et AIDA traduit cette question en requête SQL, l’exécute sur les données fédérées de l’entreprise, puis restitue le résultat sous forme de réponse contextualisée, accompagnée si nécessaire de visualisations graphiques. L’agent AIDA ne se contente pas de restituer des résultats, il les interprète et propose des approfondissements en conservant le contexte de la conversation. L’utilisateur peut voir le SQL généré et peut affiner sa question de manière itérative (mais ne semble pas pouvoir en revanche directement édité la requête SQL).

La gouvernance s’applique en temps réel : les politiques d’accès, le masquage de données et la traçabilité sont hérités directement de la couche Starburst. En outre, AIDA fonctionne également dans des environnements air-gapped (déconnectés d’internet), un prérequis pour les banques, les administrations et le secteur de la défense par exemple.

La qualité des réponses dépend directement de la qualité des métadonnées et de la documentation des « data products » configurés dans Starburst : si les données sont mal cataloguées ou les schémas ambigus, AIDA produira des résultats approximatifs ou erronés. L’effort de configuration initiale est donc son principal frein à une adoption rapide.

Un positionnement à double tranchant

La trajectoire de Starburst impressionne, mais elle n’échappe évidemment pas à une lecture nuancée.

Côté forces, l’éditeur dispose d’atouts indéniables. Son approche fédérée répond à un besoin réel des grandes entreprises confrontées à la fragmentation de leurs données. L’architecture ouverte (de type open core), construite sur Trino et Iceberg, rassure les DSI allergiques au vendor lock-in. L’éditeur participe également à l’initiative Open Semantic Interchange (OSI), portée par Snowflake, pour promouvoir des standards ouverts de métadonnées sémantiques, un signal d’ouverture bienvenu dans un marché qui tend à la fragmentation. La capacité à fonctionner dans des environnements air-gapped (déconnectés) et hautement réglementés constitue un avantage compétitif majeur, en particulier dans la banque, la défense et le secteur public. Enfin, le taux de rétention nette de 130 % suggère que les clients existants augmentent significativement leurs dépenses, signe d’une réelle satisfaction.

Côté faiblesses, les défis restent conséquents. À 100 millions d’ARR, Starburst reste un acteur de taille modeste face à Databricks (qui dépasse les 5,4 milliards de dollars de CA annualisé) et Snowflake (plus de 4,6 milliards de revenus produit annuels). Le modèle fédéré, aussi élégant soit-il, impose des compromis en termes de performances brutes par rapport aux données colocalisées et optimisées. La complexité de certaines fonctionnalités avancées (politiques de sécurité granulaires, tuning de performance) peut freiner l’adoption auprès des équipes moins techniques. Et si le pivot vers l’IA est prometteur, l’investissement de Starburst sur ce segment reste encore embryonnaire comparé à la maturité des offres IA de Databricks ou de Snowflake (et à leurs investissements massifs).

En franchissant les 100 millions d’ARR avec une croissance de près de 40 % et une percée fulgurante dans les services financiers, Starburst valide une thèse que le marché a longtemps ignorée : dans un monde où l’IA exige un accès contextuel et gouverné à des données de plus en plus éclatées, la fédération n’est plus un compromis technique, c’est un avantage stratégique. Le vrai test commence maintenant. Avec AIDA, Starburst ne se contente plus de connecter les données : l’éditeur ambitionne de remplacer les tableaux de bord par une conversation. Si l’exécution suit, l’outsider de Boston pourrait bien imposer le tempo sur un marché que Databricks, Snowflake et les hyperscalers pensaient avoir désormais verrouillé.

puis

puis