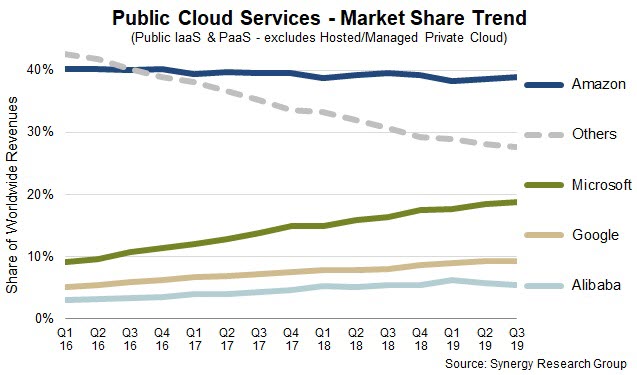

Les quatre premiers fournisseurs de services de cloud public ont représenté 72% du marché mondial des IaaS et PaaS au 3e trimestre 2019, en hausse de 57% au début de 2016.

C’est ce qu’indiquent les dernières données publiées par le cabinet Synergy Research qui concentre ici son analyse sur les marchés IaaS et PaaS. Rarement un marché aura été aussi concentré aussi rapidement avec les quatre premiers fournisseurs de ce marché. Ce n’est pas trop surprenant dans la mesure où c’est une activité extrêmement très capitalistique qui nécessite des investissements considérables que seuls quelques acteurs peuvent faire. C’est un transfert de CAPEX vers les opérateurs de clouds permettant aux entreprises utilisatrices de limiter leurs investissements et imputer cette charge en dépenses d’exploitation (OPEX). On peut d’ailleurs observer un mouvement similaire dans les infrastructures on-premise avec l’offre de consommation informatique as-a-service Greenlake lancée l’an dernier, qui est censé libérer l’IT d’une partie du fardeau de l’infrastructure (HPE annonce la seconde génération de GreenLake).

Depuis 2016, Amazon a vu ses parts de marché stabilisées à environ 40%, tandis que les trois suivants, Microsoft, Google et Alibaba en ont tous gagné régulièrement. Ils sont suivis par Salesforce, IBM, Oracle, Tencent, Sinnet-AWS[1] et un grand groupe d’acteurs avec de plus petites parts de marché.

Au 3e trimestre 2019, les dépenses totales dans le monde entier sur IaaS et PaaS public ont atteint 20 milliards de dollars, ce qui représente plus de 80% du total des services d’infrastructure cloud. Le reste du marché est composé des services de cloud privé hébergé et géré, où IBM est le leader et des entreprises comme Rackspace et OVH.

Le cabinet Synergy estime que les revenus de services totaux d’infrastructure cloud (y compris IaaS, PaaS et services hébergés de cloud privé) ont atteint 24 milliards $ au troisième trimestre en progression de 37 % par rapport au quatrième trimestre de 2018. La partie publique IaaS et PaaS du marché continue de croître plus rapidement que les services de cloud privé. En un an, les dépenses ont atteint 89 milliards de dollars. Toutes les régions du monde sont concernées par cette forte croissance.

« Il a fallu seulement huit trimestres pour les opérateurs du cloud public IaaS et PaaS à doubler de taille et nos prévisions leur montrent un doublement de la taille à nouveau au cours des trois prochaines années », commente John Dinsdale, analyste de Synergy Research Group.

La question est donc de savoir si les jeux sont faits avec des acteurs établis comme leaders ou si, au contraire, les cartes peuvent encore être redistribuées. Il semble que la première hypothèse semble la plus probable. Témoin, le tout récent marché de 10 milliards de dollars attribués à l’un des quatre leaders en l’occurrence Microsoft qui ne fait que renforcer la position de ces leaders (Microsoft remporte le contrat de 10 MD$ du Pentagone).

[1] La Région AWS (Beijing) Chine est exploité par la société chinoise Sinnet qui offre une plate-forme technologique similaire aux autres régions AWS à travers le monde.

puis

puis