L’investissement dans les data centers hyperscale augmente au rythme de 50 % par an et est encore largement concentré aux Etats-Unis.

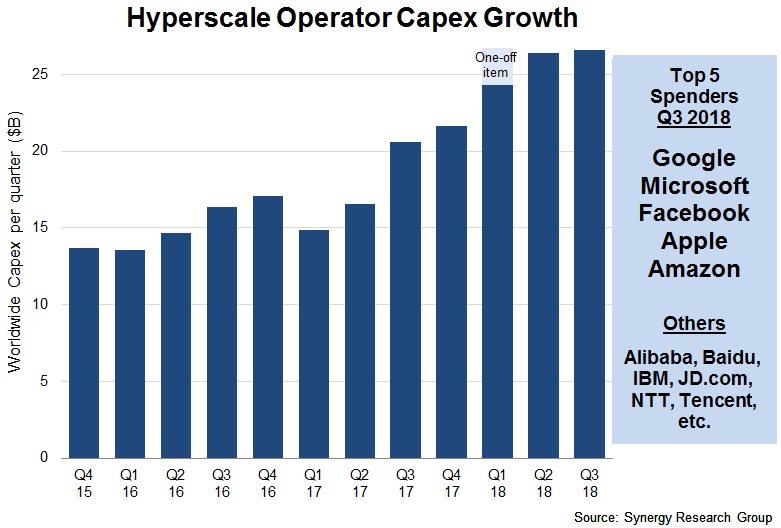

C’est ce que confirme à nouveau les données du troisième trimestre de Synergy Research Group qui montrent que le capex des opérateurs de data centers à très grande échelle a dépassé les 26 milliards de dollars au cours du trimestre, ce qui va conduire les chiffres de 2018 à des niveaux record.

Le cloud qu’il soit public, privé, multicloud ou hybride donne à tort l’impression qu’il s’agit d’une ressource reposant dans l’éther considéré comme le pensaient les physiciens comme « des substances subtiles distinctes de la matière et permettant de fournir ou transmettre des effets entre les corps ». Mais en fait, ils reposent sur bien sur des data centers géants baptisé hyperscale et exploités par les géants du cloud et de l’Internet, au total deux ou trois douzaines d’opérateurs. Ces data centers d’un nouveau type offrent la possibilité de connecter de manière transparente et d’ajouter des ressources de calcul, de mémoire, de réseau et de stockage à un nœud. Et plus les entreprises évoluent vers le cloud, c’est-à-dire évoluent vers l’Opex[1], plus les opérateurs de ressources informatiques, internet ou cloud, doivent dépenser en Capex. Il s’agit donc d’un simple transfert plutôt que d’une transformation.

Le capex des opérateurs hyperscale pour les trois premiers trimestres de l’année est en hausse de 53% par rapport à la même période en 2017. Au troisième trimestre 2017, il avait atteint son plus haut niveau depuis l’acquisition par Google de l’immeuble Chelsea Market de Manhattan à New York en mars dernier pour un montant de 2,4 milliards de dollars. Les entreprises les plus avancées en matière de dépense sont Google, Microsoft, Amazon, Apple et Facebook, qui représentent globalement 70% des investissements en centres hyperscale.

Le capex des opérateurs hyperscale pour les trois premiers trimestres de l’année est en hausse de 53% par rapport à la même période en 2017. Au troisième trimestre 2017, il avait atteint son plus haut niveau depuis l’acquisition par Google de l’immeuble Chelsea Market de Manhattan à New York en mars dernier pour un montant de 2,4 milliards de dollars. Les entreprises les plus avancées en matière de dépense sont Google, Microsoft, Amazon, Apple et Facebook, qui représentent globalement 70% des investissements en centres hyperscale.

Les dépenses d’investissement capex de Microsoft ont atteint un niveau record au troisième trimestre, tandis que ceux des quatre autres leaders ont légèrement reculé par rapport aux sommets de tous les temps enregistrés au trimestre précédent. Au-delà de ce groupe, le capital d’Alibaba fait un bond dans le trimestre, devançant de ce fait les autres opérateurs à très grande échelle.

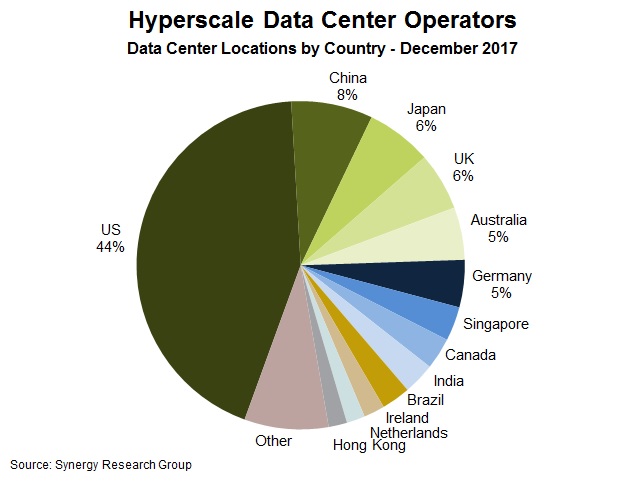

Une grande partie des dépenses d’investissements hyperscales est consacrée à la construction, à l’agrandissement et à l’équipement d’énormes data centers. Le cabinet Synergy en recense plus de 400 actuellement.

« Nous devrions franchir le cap des 500 avant la fin de 2019 centres hyperscale, commente John Dinsdale, analyste chez Synergy Research Group. Les États-Unis représentent encore près de la moitié de tous les data centers à très grande échelle, reflétant la domination des États-Unis sur le cloud et les technologies Internet. La construction de data centers est désormais plus importante dans d’autres pays ».

Toutes ces données sur une analyse de l’empreinte capex et data centers de 20 des plus grandes entreprises mondiales de services de cloud et d’Internet y compris les plus grands opérateurs d’IaaS, PaaS, SaaS, recherche, réseaux sociaux et commerce électronique. En dehors du top cinq, Alibaba, Baidu, IBM, JD.com, NTT et Tencent figurent parmi les autres grands exploitants.

[1] Les CAPEX ou dépenses d’investissement (capital expenditure) se réfèrent aux immobilisations, c’est-à-dire aux dépenses qui ont une valeur positive sur le long terme. Les OPEX ou dépenses d’exploitation (operational expenditure) sont les charges courantes pour exploiter un produit, une entreprise, ou un système.

puis

puis