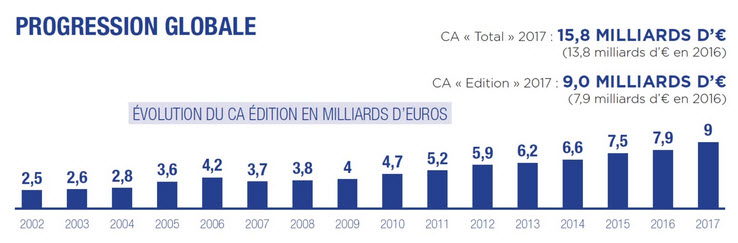

Le Top100 des éditeurs français a représenté en 2017 un chiffre d’affaires total cumulé de 15,8 milliards d’euros contre 13,8 Mds$, soit une croissance de plus de 14 %, un taux largement supérieur au marché de l’IT. La concentration est assez forte car les 20 premiers représentent 75 % du chiffre d’affaires global. L’effectif global a atteint 129 400 salariés contre 115 800 un an plus tôt. Leur rentabilité nette cumulée est également en hausse (16,5%) à 1,3 milliard d’euros, soit un taux de rentabilité nette de 10,1% contre 9,3% en 2016. L’investissement en R&D est en légère baisse à 1.067 M€ contre 1.176 M€ en 2016. L’effectif R&D pèse 15,8 % de l’effectif total, soit un taux stable par rapport à 2016.

Plus de 8 responsables sur 10 anticipent une croissance supérieure à 5% cette année et 96% une croissance de leur effectif. La transition Cloud est bien enclenchée avec 87% des sociétés du Truffle 100 déclarant avoir une offre Saas, contre seulement 74% il y a un an. Cloud, mobilité et gestion de l’expérience client constituent les trois premières tendances qui tirent le marché.

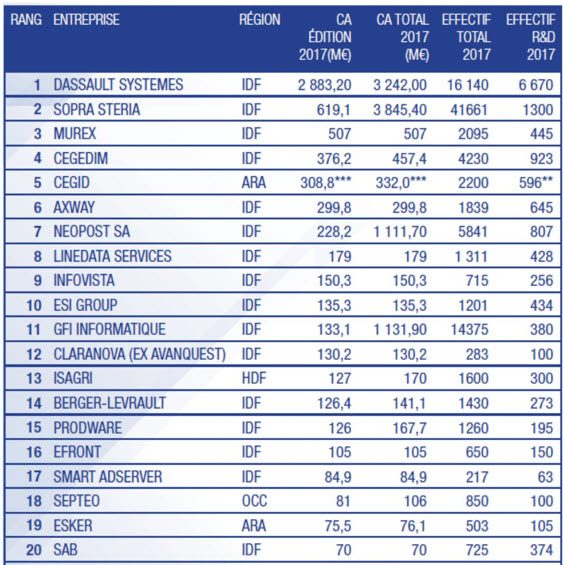

Les 20 premiers du Truffle 100

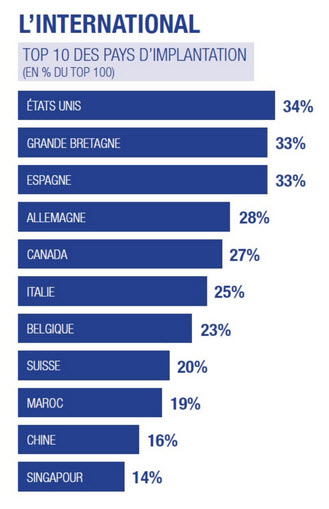

Les éditeurs français continuent à s’internationaliser, plus du tiers étant déjà implantés aux Etats-Unis. Le risque de délocalisation des emplois ne fait plus débat. La réactivité, la maîtrise du savoir-faire, et la dimension stratégique de la R&D sont primordiales pour 70% des éditeurs.

Les éditeurs français continuent à s’internationaliser, plus du tiers étant déjà implantés aux Etats-Unis. Le risque de délocalisation des emplois ne fait plus débat. La réactivité, la maîtrise du savoir-faire, et la dimension stratégique de la R&D sont primordiales pour 70% des éditeurs.

Les crédits d’impôts (CIR et CII) demeurent les mesures publiques plébiscitées par les éditeurs, un vrai succès. L’accès simplifié aux marchés publics tant attendu est en chantier. Les programmes de recherche Européens, jugés critiques et déterminants, apparaissent complexes et inaccessibles, favorisant les consortiums constitués autour de grands groupes.

puis

puis