L’année 2025 s’est achevée sur des chiffres que les constructeurs de PC n’avaient pas vus depuis belle lurette. Une croissance pas loin des deux chiffres au dernier trimestre, une progression annuelle robuste, des constructeurs confortés dans leurs positions, le décollage des Copilot+ PC… Sur le papier, tout va pour le mieux dans le meilleur des mondes informatiques. Sauf que derrière cette euphorie, un détail gâche l’ambiance et jette ses nuages noirs sur l’année 2026…

IDC, Omdia et Gartner ont tous publié leurs estimations du marché PC au dernier trimestre 2025, nous livrant un portrait définitif des ventes sur toute l’année 2025. Certes, interroger ces trois acteurs, c’est un peu comme demander à trois experts météo le temps qu’il fait : ils regardent tous le même ciel, mais leurs thermomètres divergent légèrement.

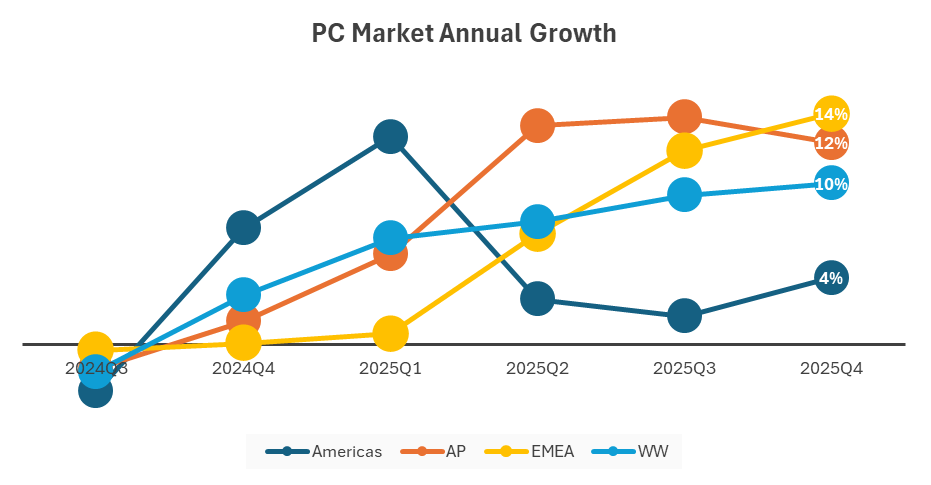

Pour le quatrième trimestre 2025, IDC se montre le plus généreux avec 76,4 millions d’unités expédiées et une croissance de 9,6 %. Omdia tempère à 74 millions pour une hausse de 9,1 %, tandis que Gartner se montre plus conservateur et positionne les ventes à 71,5 millions avec une croissance de 9,3 %. Ces écarts, classiques dans l’exercice, s’expliquent par des méthodologies, des périmètres de comptage et une vue du marché asiatique qui diffèrent d’un cabinet à l’autre.

Pas si loin des 10% de croissance annuelle !

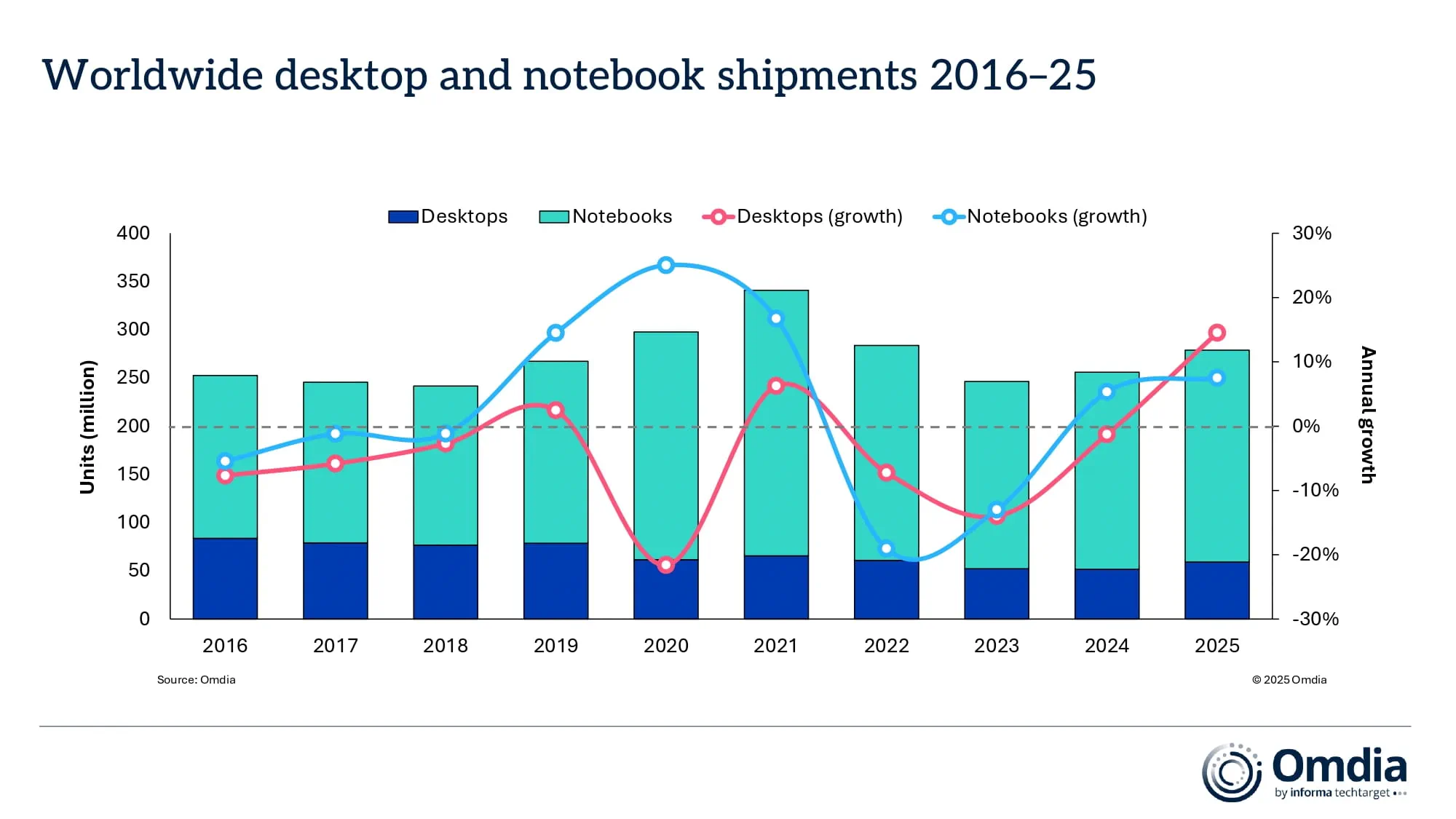

Ce bon trimestre donne au final une connotation très positive au marché mondial du PC en 2025. IDC recense 284,7 millions de PC vendus dans le monde (+8,1 %), Omdia 278,7 millions (+9,1 %) et Gartner plus de 270 millions (+9,1 % également).

Après des années 2023 et 2024 plutôt moroses où le marché peinait à retrouver son souffle post-pandémie, ces résultats font figure de retour en grâce.

En réalité, deux moteurs « conjoncturels » ont alimenté cette reprise. D’abord, la fin du support de Windows 10, qui a poussé entreprises et particuliers à renouveler leur équipement pour passer à Windows 11. Ensuite, et c’est là que le bât blesse, une anticipation massive des achats par les constructeurs et revendeurs terrorisés par les prévisions de pénurie mémoire synonyme d’inflation des prix.

« La volatilité des tarifs, la hausse anticipée des prix de la mémoire en 2026 et la hausse des coûts liés aux mises à jour étendues de Windows 10 ont poussé les entreprises à privilégier le remplacement du matériel », explique Rishi Padhi, Research Principal chez Gartner. « Un autre facteur de croissance en 2025 a été que les fournisseurs se sont fortement concentrés sur la promotion des PC IA pour répondre à la demande de remplacement. Cependant, la plupart des fonctionnalités IA des PC, telles que l’inférence locale, n’ont pas encore apporté de gains significatifs de productivité par rapport aux solutions d’IA basées sur le cloud. En conséquence, de nombreuses organisations modernisent principalement pour assurer la sécurité de leurs flottes pour l’avenir, plutôt que pour tirer profit immédiat des capacités d’IA. »

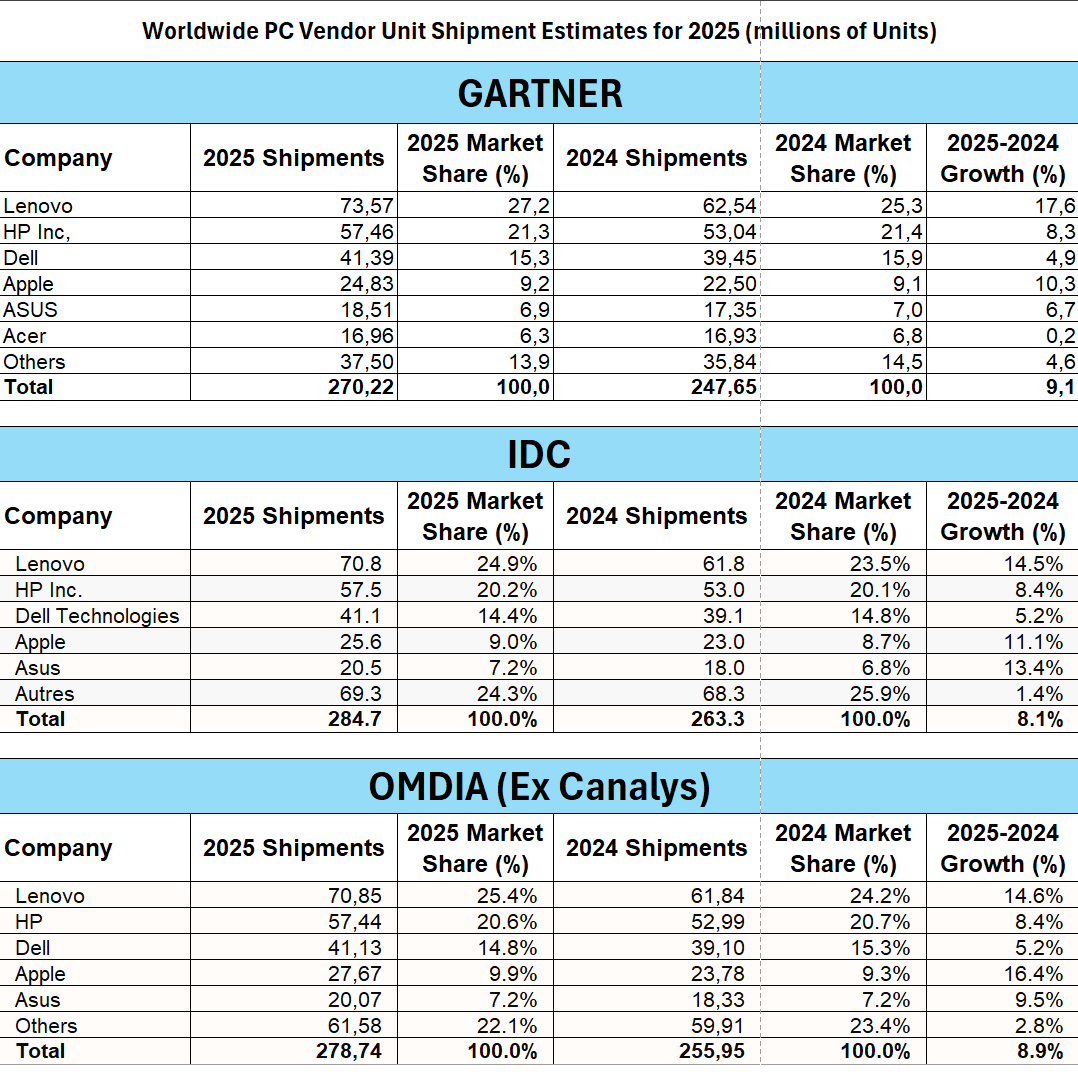

Le podium 2025 : Lenovo impose sa domination

Côté constructeurs, le classement n’a pas vraiment bougé d’un iota en 2025, mais les écarts se sont creusés.

Lenovo trône au sommet avec près d’un quart du marché mondial pour lui seul. Et il a accentué son avance en 2025. Sa croissance annuelle dépasse les 14 % selon IDC, ce qui en fait le constructeur le plus dynamique parmi les poids lourds du secteur.

Lenovo trône au sommet avec près d’un quart du marché mondial pour lui seul. Et il a accentué son avance en 2025. Sa croissance annuelle dépasse les 14 % selon IDC, ce qui en fait le constructeur le plus dynamique parmi les poids lourds du secteur.

Longtemps au coude-à-coude avec Acer pour la cinquième place, le constructeur taïwanais Asus s’est clairement détaché en 2025 avec une croissance de 13,4 % selon IDC. Il s’affirme désormais comme le cinquième acteur mondial incontesté.

Entre les deux, HP conserve sa solide deuxième place avec environ 21,5 % du marché, suivi par Dell qui maintient quoique difficilement sa position de bronze autour de 16,5 %. Ils ont, eux aussi, vu leur part de marché progresser par rapport à 2024, signe qu’ils captent une portion croissante d’un gâteau lui-même en expansion.

La vraie surprise de l’année vient d’Apple, qui signe selon Omdia la meilleure performance annuelle du secteur avec 16 % de croissance. La gamme Mac, portée par les puces M3 puis M4, a manifestement convaincu un public plus large que sa base historique, même si son dernier trimestre s’est révélé étrangement plus calme.

L’ombre de la pénurie mémoire plane sur ces résultats

De quoi rendre d’humeur enjouée constructeurs et distributeurs ? Pas vraiment. Tout le monde craint l’effet d’optique.

Ben Yeh, analyste chez Omdia, souligne que « les coûts de mémoire et de stockage ont bondi de 40 % à 70 % entre le premier et le quatrième trimestre 2025 ». Cette flambée n’a pas freiné les ventes, bien au contraire : elle a incité tous les acteurs de la chaîne à se ruer sur les stocks disponibles avant que la situation n’empire. Car personne ne doute que la situation va empirer !

Le coupable de cette hypertension sur les puces mémoire n’est autre que l’intelligence artificielle et sa consommation excessive de mémoire HBM (High Bandwidth Memory) dont raffolent les accélérateurs IA des datacenters. Samsung, SK Hynix et Micron, les trois grands fabricants mondiaux, ont massivement réorienté leurs lignes de production vers cette mémoire ultraperformante et ultrarentable, au détriment de la bonne vieille DRAM qui équipe nos PC et de la NAND des SSD. Résultat : la demande classique se retrouve en concurrence avec des géants du cloud prêts à payer le prix fort pour leurs serveurs dopés à l’IA. Or comme la HBM est plus longue à fabriquer et plus rentable pour les fabricants de semi-conducteurs, le retard de production sur les puces mémoires des PC ne fait qu’empirer.

Les perspectives pour l’année qui commence ne sont dès lors guère réjouissantes. IDC anticipe un recul du marché de 2,4 % dans son scénario de base, qui pourrait atteindre 9 % si la pénurie de mémoire s’aggrave. Dans cette hypothèse pessimiste, les volumes retomberaient autour de 260 millions d’unités, un niveau comparable aux années les plus difficiles de la décennie passée.

Jean Philippe Bouchard, vice-président chez IDC, prévient que « les PC de 2026 risquent d’être à la fois plus chers et moins bien équipés. Pour préserver leurs stocks de mémoire, certains constructeurs pourraient tout simplement abaisser les configurations moyennes, avec moins de RAM et des SSD de capacité réduite ». Une perspective peu engageante pour le consommateur qui espère toujours en avoir plus pour son argent.

Cette pénurie aura aussi des conséquences structurelles sur le marché. Jitesh Ubrani, responsable de la recherche chez IDC, observe que les grandes marques disposent d’un avantage décisif : leur taille leur permet de négocier des allocations mémoire prioritaires auprès des fournisseurs. Les petits constructeurs et les acteurs régionaux, eux, risquent de se retrouver le bec dans l’eau. Certains pourraient tout simplement ne pas survivre (un présage quant à la fin de la gamme Surface chez Microsoft qui n’a jamais été vraiment rentable ?). Quant aux amateurs de PC montés maison, ils devront surement reporter leurs projets voire se tourner vers d’autres passe-temps.

Faut-il pour autant céder au catastrophisme ? Pas tout à fait. Omdia souligne que 57 % des partenaires B2B anticipent une croissance de leur activité PC en 2026. Les entreprises n’ont pas terminé leur cycle de renouvellement post-Windows 10, et de nouveaux besoins émergent autour des PC dotés de capacités IA embarquées. La vraie question sera celle de l’approvisionnement. Les constructeurs capables de sécuriser leurs stocks de mémoire tireront leur épingle du jeu, pendant que les autres devront naviguer à vue dans un marché devenu imprévisible.

puis

puis