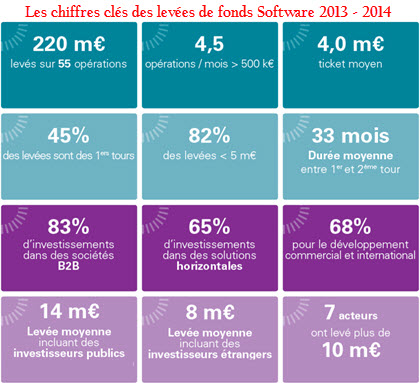

Entre juillet 2013 et juin 2014, les éditeurs français de logiciels ont levé 220 M€ sur 55 opérations en progression de 54 % par rapport à 2012.

C’est ce qu’indique la deuxième édition de l’enquête que vient de publier l’AFDEL en partenariat avec le cabinet de conseil KPMG. Sur cette 2nde édition, nous observons 4,5 opérations par mois (contre 3,7 l’année dernière) avec un ticket moyen de 4 millions d’euros (contre 3,2 M€). Evidemment, on ne doit que se réjouir de cette augmentation des investissements. Mais en comparant par rapport à ce qui se pratique aux Etats-Unis, il faut bien se rendre compte de la modestie de ces montants. Selon l’enquête annuelle réalisée par le cabinet PricewaterhouseCoopers (Annual venture investment dollars rise 7% and exceed 2012 totals), le capital-risque américain a investi 11 milliards de dollars dans 1523 opérations (sur un montant total de près de 30 milliards de dollars pour l’ensemble des investissements). Mais, au final, ces deux chiffres ne font que représenter les différences de taille entre les deux marchés. Parallèlement à cette différence de magnitude, on constate néanmoins que les tickets moyens dans les deux pays sont relativement proches : 4 M€ en France contre 5,6 M€.

Un marché français dominé par les petites levées

En France, le marché est dominé par des levées comprises entre 0,5 et 1,5M€ (55% des opérations). Sur l’ensemble de l’échantillon analysé, la levée moyenne est de 1,7M€ en excluant les 10 levées supérieures à 5M€ que l’on considérer comme atypiques. Les investisseurs publics prennent part à 11% (14% pour la 1ère édition 2013) des opérations qui représentent 40% (24%) des fonds levés.

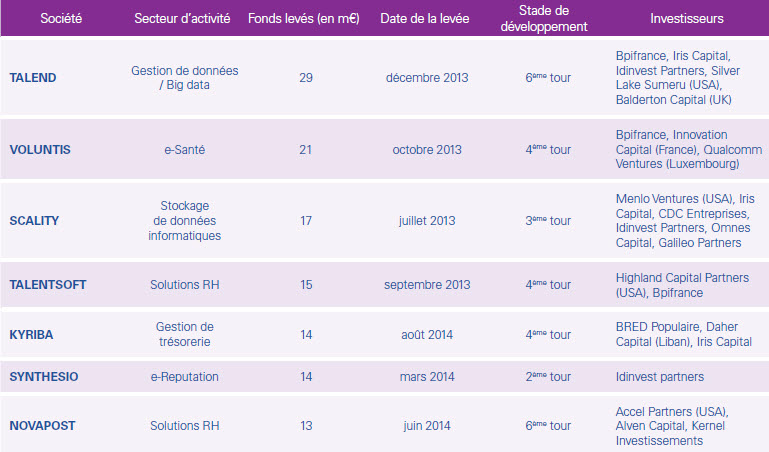

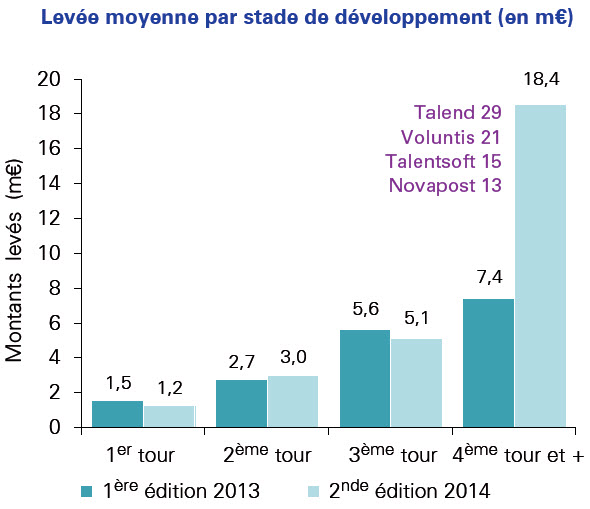

De fait, les 7 opérations supérieures à 10 millions d’euros ont levé 123 millions d’euros, soit 56% du montant total levé sur l’année. En moyenne, 18,4M€ ont été levés sur des 4e tours et plus, essentiellement auprès d’investisseurs étrangers et les fonds d’investissement publics directs qui privilégient les opérations significatives.

Cette deuxième édition montre que les investisseurs ont plus d’appétence pour les sociétés B2B (83 %) que B2C et privilégient les offres horizontales (65%) aux offres sectorielles. En termes d’utilisation, le développement à l’international et commercial sont les deux principales utilisations avec près de 70 % des fonds collectés, loin devant les investissements technologiques, le recrutement et la croissance externe.

puis

puis