EMC est présente sur trois activités dynamiques : la virtualisation, le stockage et la sécurité. Et pourtant, elle chercherait depuis plus d’un an un repreneur. L’IT est entré dans une nouvelle ère.

Créée en 1979 par Richard Egan et Roger Marino dans la région de Boston dans le domaine du stockage – marché dont il détient entre 22 et 24 % – EMC[1] est devenu un géant de l’IT avec un chiffre d’affaires de 23 milliards de dollars et un bénéfice net de 3 milliards. Cette croissance a été obtenu à la fois par croissance organique mais aussi par le biais d’une politique d’acquisitions dans des domaines très variés dont les plus marquants sont la virtualisation avec VMWare et la sécurité avec RSA Security. Parmi les autres acquisitions marquantes on peut citer Iomega, Avalon, Isilon, Greenplum et Documentum. Depuis 2009, le cours de l’action a presque doublé. On pourrait donc penser qu’un tel acteur présent sur des marchés aussi dynamiques pourrait penser son avenir avec sérénité sans avoir à rechercher de partenariats. Et pourtant, selon le Wall Street Journal, EMC aurait négocié pendant plus d’un an une fusion « d’égal à égal avec HP. Une fusion qui aurait donné naissance à un mastodonte de 130 milliards de dollars ».

Le départ à la retraite de Joe Tucci en février prochain, CEO depuis 2001, et la pression du fonds d’investissement Elliot qui a pris des participations en juillet pour qu’EMC se sépare de son joyau VMWare jouent un rôle dans ces réflexions. Les trois activités principales d’EMC – virtualisation, stockage et sécurité- restent relativement indépendantes même s’il existe des synergies et des points de convergence. La transformation de l’industrie IT qui évolue vers le cloud a évidemment une influence importante dans cette recomposition générale. Car si EMC cherche repreneur, HP a de son côté, à plusieurs reprises, fait part d’une restructuration radicale de ses activités dont le plus spectaculaire était une cession de ses activités PC et imprimantes pour accélérer une évolution vers les marchés de l’entreprise.

Toutefois, toujours selon le WSJ, les discussions entre les deux entreprises auraient buté sur les conditions financières du rachat. Sachant qu’HP doit y réfléchir à deux fois étant donné les problèmes causés par le rachat récent d’Autonomy dans les conditions désastreuses que l’on sait. Si HP est en première ligne dans cette opération, d’autres acteurs comme Cisco, Oracle et Dell sont également fréquemment cités. Sachant que le nombre d’acteurs pour qui une telle acquisition fait sens et qui ont les capacités financières d’une telle opération est relativement réduit. Avec environ 60 000 salariés, EMC représente grosso modo une capitalisation boursière de 60 milliards de dollars donc un très gros morceau à avaler. Et dans ce type de situations, l’acquisition proprement dite n’est sans doute pas la difficulté la plus grande, l’intégration des équipes, des produits et des technologies n’est pas une mince affaire.

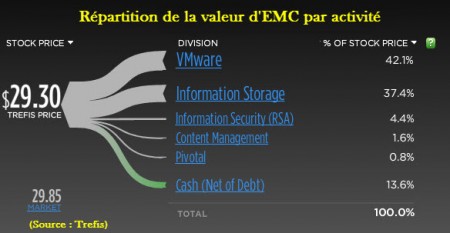

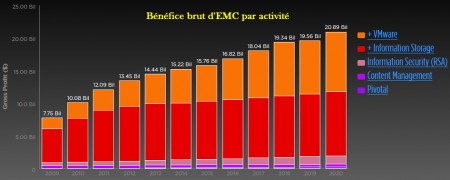

Selon re/code, HP serait principalement intéressé par l’acquisition de VMWare, le leader incontesté de la virtualisation. Il est vrai que si l’on regarde les chiffres, c’est l’activité la plus dynamique et financière intéressante d’EMC. Créé en 1998, VMWare a été racheté par EMC en 2004 tout en gardant un statut particulier. En 2007, EMC a introduit 15 % du capital sur le New York Stock Exchange. Entre 2009 et 2014, la part de VMWare dans le CA d’EMC est passée de 15 à 24 %. Côté profitabilité, la contribution de VMWare est encore plus importante à 34 % du bénéfice brut. De telle sorte que, selon le cabinet Trefis, VMWare représente 42 % de la capitalisation boursière de l’entreprise.

__________

[1] EMC tient son nom des initiales de ses deux fondateurs Egan, Marino complété de Corporation. Le logo mentionne EMC² en clin d’œil avec la fameuse formule d’Einstein

puis

puis