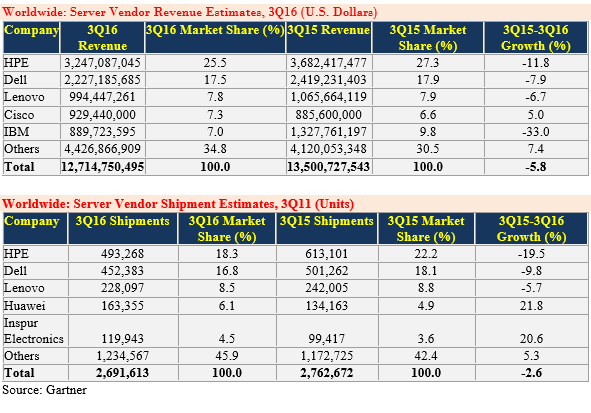

Le marché des serveurs a subi une baisse de 6 % au 3e trimestre 2016. Tous les acteurs du Top5 sont touchés par cette baisse sauf Cisco qui tire son épingle du jeu avec une augmentation de 5 % de ses ventes.

A 12,7 milliards de dollars au troisième trimestre 2016 selon le Gartner, les ventes de serveurs se situent à un niveau inférieur à celui d’il y a cinq où il avait atteint 12,9 milliards. En unités livrées, on observe aussi une baisse de 2,6 % qui atteint 2,7 millions d’unités. Au-delà du montant global, le Top5 connait un véritable chambardement. En 2011, IBM -qui était encore numéro un des serveurs) et HP détenaient près de 30 % du marché chacun en valeur (pas en unités livrées). Oracle qui avait racheté Sun en 2007 en difficulté n’avait pas vraiment réussi à remonter la pente mais était crédité de 6 % du marché le plaçant à la quatrième. Partenaire de Sun et de ses puces Sparc, Fujitsu frôlait les 5 %. Ces deux derniers acteurs ont disparu du Top 5. Oracle devrait arrêter le développement de Solaris – il n’y aura pas de version 12 succédant à la v11.4 – et semble jeter l’éponge dans le développement des architectures Sparc.

Dans la livraison des chiffres 2016, HPE et Dell sont désormais les deux ténors avec respectivement 25,5 % et 17,5 %. Dans un système de vase communiquant lui permettant de récupérer l’activité x86 d’IBM, Lenovo arrive en troisième position avec 8 % du marché. IBM n’en finit pas de reculer. Big Blue fabrique toujours des ordinateurs mais ceux-ci représentent moins de 5 % de son chiffre d’affaires. La baisse de 33 % est la conséquence cumulé d’un désengagement sur le matériel et d’une fin de cycle pour les architecture Power 8 et mainframe z13.

Sur ce Top5, Cisco est le seul a allé à contrecourant avec une croissance très significative de 5 % sur un marché en baisse de 5 %. C’est une belle performance pour ce relativement nouveau venu qui semble avoir réussi à s’imposer. Cisco avait lancé ses premiers serveurs en 2009 en lançant la nouvelle génération des systèmes convergés avec son architecture convergée.

Le marché des serveurs arrive-t-il a une fin de cycle ? En tous cas, le marché est en attente de nouvelles générations de processeurs : Skylake chez les Xeon d’Intel prévu pour milieu de l’année prochaine, Power 9 pour le deuxième semestre 2017 et Zen dans la famille Opteron d’AMD à un horizon comparable. Des processeurs ARM devraient également arriver tout comme les accélérateurs Volta de Nvidia. Des circuits programmables FPGA issus d’Intel et Xilink devraient également enrichir l’offre. Toutefois, Intel domine toujours le marché des serveurs et des data centers au terme d’une irrésistible progression même si quelques acteurs comme Google et Rackspace ont montré un intérêt certain pour les processeurs Power avec la génération Power 9 qui arrive. Au début 2009, les serveurs x86 et nonx86 se partageaient le marché à peu près également. A la fin 2016, la part de marché des serveurs x86 approche les 90 % en valeur et encore plus en unités livrées.

Le marché des serveurs arrive-t-il a une fin de cycle ? En tous cas, le marché est en attente de nouvelles générations de processeurs : Skylake chez les Xeon d’Intel prévu pour milieu de l’année prochaine, Power 9 pour le deuxième semestre 2017 et Zen dans la famille Opteron d’AMD à un horizon comparable. Des processeurs ARM devraient également arriver tout comme les accélérateurs Volta de Nvidia. Des circuits programmables FPGA issus d’Intel et Xilink devraient également enrichir l’offre. Toutefois, Intel domine toujours le marché des serveurs et des data centers au terme d’une irrésistible progression même si quelques acteurs comme Google et Rackspace ont montré un intérêt certain pour les processeurs Power avec la génération Power 9 qui arrive. Au début 2009, les serveurs x86 et nonx86 se partageaient le marché à peu près également. A la fin 2016, la part de marché des serveurs x86 approche les 90 % en valeur et encore plus en unités livrées.

Autre élément caractéristique, la différence des fournisseurs du Top5 en valeur et en unités. En unités livrées, derrière les deux ténors HPE et Dell, on trouve trois fournisseurs chinois, Lenovo dopé par l’acquisition serveur x86 d’IBM, Huawei issu du monde des télécoms et Inspur Electronics.

La comparaison des prix moyen des serveurs a connu en 5 ans une évolution significative (Les chiffres fournis par le Gartner permettent seulement certaines comparaisons). Les deux acteurs majeurs d’aujourd’hui ont réussi à monter en gamme. Le prix moyen des serveurs HP est passé de 5 486 dollars en 2011 à 6586 dollars cinq ans plus tard ; chez Dell, ils sont passés de 3681 à 4927 dollars. En 2016, Lenovo se situe en-deçà d’HPE et de Dell avec un prix moyen de 4361 dollars. Ces évolutions de prix doivent être analyser à l’aune de la loi de Moore qui augmente la performance des systèmes en permanence.

puis

puis