Paris n’est pas la France, on le sait bien. Néanmoins, la région Ile de France concentre près de 55 % des emplois du secteur.

C’est ce que montre une note que vient de publier le CROCIS, un observatoire de la CCI Paris Ile de France[1] considère que « l’édition francilienne de logiciels bénéficie d’un fort dynamisme soutenu par la transformation numérique mais qui souffre de la petite taille de ses entreprises et peine souvent à transformer ses innovations en réussite commerciales ».

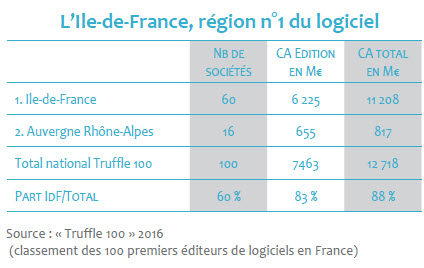

Les chiffres parlent d’eux-mêmes : L’Ile-de-France est de loin la première région du logiciel puisqu’elle concentre 45 % des établissements et 54 % des emplois français du secteur, avec un effectif de 28 200 personnes (source Urssaf-Acoss). Selon le classement annuel « Truffle 100 2016 », qui identifie les 100 principaux acteurs du logiciel en France, la région-capitale concentre 60 sociétés, qui réalisent pour leur activité édition un chiffre d’affaires de 6 225 M€, soit 83 % du chiffre d’affaires édition des 100 premiers acteurs au plan national. 9 des 10 premiers acteurs français du logiciel sont situés en Ile-de-France. Il faut noter néanmoins que l’activité est largement concentrée sur deux départements : Paris et les Hauts-de-Seine, c’est-à-dire là où se trouvent les sièges sociaux des grandes entreprises.

Les chiffres parlent d’eux-mêmes : L’Ile-de-France est de loin la première région du logiciel puisqu’elle concentre 45 % des établissements et 54 % des emplois français du secteur, avec un effectif de 28 200 personnes (source Urssaf-Acoss). Selon le classement annuel « Truffle 100 2016 », qui identifie les 100 principaux acteurs du logiciel en France, la région-capitale concentre 60 sociétés, qui réalisent pour leur activité édition un chiffre d’affaires de 6 225 M€, soit 83 % du chiffre d’affaires édition des 100 premiers acteurs au plan national. 9 des 10 premiers acteurs français du logiciel sont situés en Ile-de-France. Il faut noter néanmoins que l’activité est largement concentrée sur deux départements : Paris et les Hauts-de-Seine, c’est-à-dire là où se trouvent les sièges sociaux des grandes entreprises.

Parmi les atouts de la région, la note souligne l’importance de la présence de nombre de Grandes Ecoles de meilleur niveau au rang desquels on peut mentionner notamment Telecom Paris Tech et Centrale-Supélec à Saclay (Essonne), l’ISEP à Paris et Issy-les-Moulineaux (Hauts-de-Seine), Efrei Paris Sud à Villejuif (Val-de-Marne), EISTI à Cergy (Val d’Oise), ESIEE à Noisy-Le-Grand (Seine-Saint-Denis). Institut qui rayonne au niveau mondial, l’INRIA a un effet d’entraînement dans la stimulation de l’innovation. Le centre de recherche basé à Rocquencourt (Yvelines) a créé le dispositif « Inria Innovation Labs » pour faciliter le transfert de technologies vers les PME-PMI et l’IRILL ((Initiative pour la Recherche et l’Innovation sur le Logiciel Libre).

Autre source d’innovation la présence des deux pôles de compétitivité de premier ordre que sont Cap Digital pour la filière des contenus et services numériques, et Systematic pour la conception, la réalisation et la maîtrise des systèmes complexes, soutiennent également les projets collaboratifs de R & D entre les établissements de recherche et les entreprises de ce secteur.

Mais la comparaison de l’Ile de France ne doit pas se faire seulement avec les autres régions françaises mais aussi avec leurs concurrentes européennes. Dans son « Analyse comparative des clusters logiciels dans l’Union Européenne », l’Institut Fraunhofer de recherche sur les systèmes et l’innovation (ISI) compte l’Ile-de-France parmi les cinq principaux clusters européens du logiciel, avec le Software cluster d’Allemagne (Sarre, Rhénanie-Palatinat, Karlsruhe, Darmstadt), les régions d’Oxford, de Stockholm, de Londres. L’Ile-de-France apparaît particulièrement bien positionnée sur les critères du capital humain (potentiel d’employés qualifiés), et des conditions générales (PIB élevé, climat favorable à la création d’entreprises). Des sources de progrès sont donc possibles, voire nécessaires pour montrer encore d’un cran dans la hiérarchie européenne.

D’autant que parmi la région n’est pas exempte de faiblesses parmi lesquelles la plus notable est que « la majorité des établissements sont de petite taille, puisque 56 % d’entre eux n’ont pas de salarié ; 12 % ont entre 1 et 2 salarié(s). Seul 1 % des établissements occupe plus de 100 salariés. Une des faiblesses de ce secteur très atomisé est le manque d’entreprises de taille intermédiaire qui pourraient devenir des acteurs de rang mondial ».

Face au manque d’éditeurs de taille intermédiaire, certains déplorent l’absence en Ile-de-France d’une Silicon Valley ou d’un cluster technologique à l’allemande comme le Software Cluster Rhein-Main-Neckar (Sud-Ouest de l’Allemagne) mené par SAP, leader européen du logiciel et Software AG. On ne pourra faire à nouveau remarquer le manque d’un ou plusieurs leaders mondiaux parmi les éditeurs de logiciels français. Le seul qui émerge est Dassault Systèmes qui, avec ses 2,5 milliards de chiffre d’affaires est au tout premier rang mais sur un secteur un peu spécialisé. Et derrière, on ne trouve que des acteurs à dimension national.

[1] L’Ile de France, centre névralgique de l’industrie du logiciel

puis

puis