Selon les derniers chiffres d’IDC, les ventes des appliances qu’Oracle baptise de systèmes de production sont en baisse alors que celles des systèmes convergés connaissent une forte croissance.

Les appliances – systèmes intégrés ou systèmes de production selon les différentes appellations ne sont pas nouvelles. Les premiers systèmes informatiques étaient un peu de cette nature. Puis les constructeurs se sont concentrés sur le matériel laissant à d’autres le soin de développer toute la pile logicielle, à commencer par le système d’exploitation. Mais certains ont continué à proposer des systèmes complets prêts à l’emploi. C’est le cas d’IBM avec sa gamme des systèmes 38 qui incluait une base de données et un langage de programmation, le GAP (ou RPG pour Report Program Generator) qui concurrençait largement le Cobol. Ces systèmes étaient développés par la division DSGD (Division des Systèmes de Grande Diffusion) qui s’opposait à la Division Ordinateurs qui fabriquait les mainframes. D’autres fournisseurs ont également proposés des systèmes clés en main ou Turnkey Systems utilisé une tâche particulière. C’est ce qui a fait le succès de Wang Laboratories, le champion en son époque des systèmes bureautiques et qui, malgré son évolution vers les mini-ordinateurs ne réussit pas à contrer la montée irrésistibles des PC.

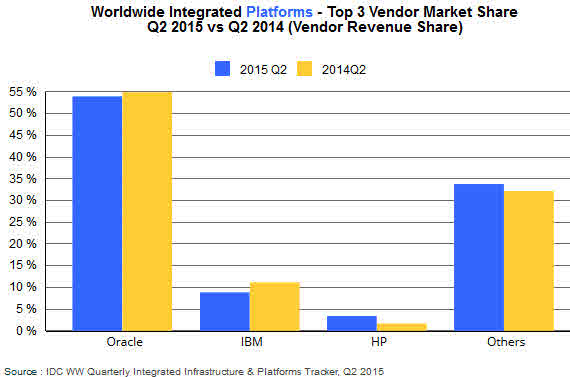

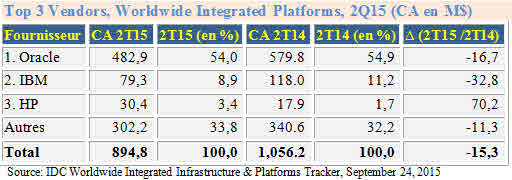

Sur ce segment des systèmes intégrés, Oracle est le champion incontesté avec plus de 50 % des ventes : 482 M$ au 2e trimestre 2015 sur un total estimé à 894 M$ (Oracle entre cloud et systèmes intégrés). IBM et HP semblent bien à la peine avec des chiffres quasi négligeables comparativement à leurs ventes de serveurs. Mais le plus important des dernières statistiques d’IDC est que ce marché de systèmes intégrés semble se contracter en baisse de 15 % au deuxième trimestre 2015.

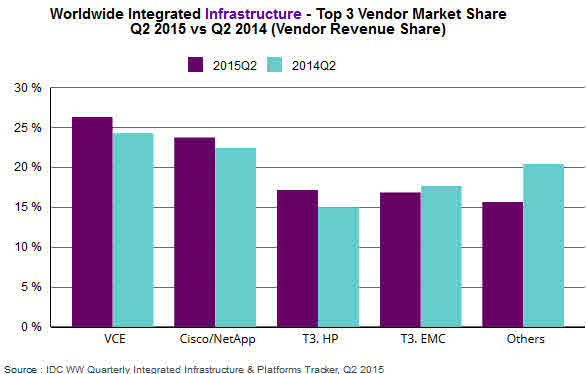

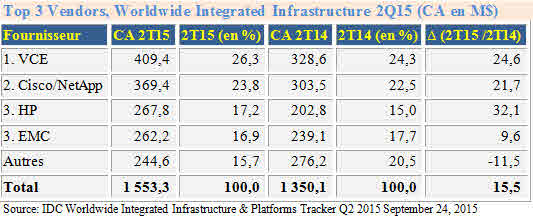

A l’inverse, les systèmes convergés semblent avoir le vent en poupe et poursuivent leur croissance à un rythme élevé, 15 % au deuxième trimestre 2015. Sur ce marché, quatre grands acteurs se partagent 85 % des ventes : VCE désormais sous la direction d’EMC, (VCE était au départ une association réunissant Cisco, EMC et VMWare), Cisco en association avec NetApp, HP et EMC seul. Cisco a été un pionnier de ce marché avec le lancement en 2009 de sa gamme UCS (Unified Computing Systems).

Mais quelle que soit la catégorie de systèmes – appliances ou systèmes convergés -, ils embarquent de plus en plus de capacité de stockage. Selon les chiffres d’IDC, les systèmes convergés ont représenté 983 Po au deuxième trimestre, soit une croissance de 29 % à comparer aux des ventes. En un mot, les capacités de stockage croient 2 fois plus vite que les prix ou encore les entreprises paient toujours moins pour le stockage. C’est une bonne nouvelle pour les DSI dont les budgets sont contraints, moins bonne pour les fournisseurs.

Globalement, l’ensemble de ces systèmes appliances et systèmes intégrés représentent grosso modo un marché de 10 milliards de dollars par an soit environ 10 % de l’ensemble des ventes de serveurs, systèmes de stockage, équipement de réseaux ce qui est donc significatif. Il y manque encore ce que l’on appelle les systèmes hyperconvergés qui intègrent en plus une infrastructure de machine virtuelle et de SAN virtuel et embarquent des fonctionnalités de gestion de stockage ((backup, recovery, replication, deduplication and compression) peuvent être proposées. Gridstore, Nimboxx, Nutanix, Pivot3, Scale Computing and SimpliVity sont les ténors de ce segment de marché et sont en grande majorité des startups.

puis

puis