L’opérateur Hutchison serait sur le point de racheter à Telefonica la filiale britannique de téléphonie mobile O2. Est-ce le début d’une restructuration en profondeur du marché européen des télécoms mobiles ?

Figurant parmi les tout premiers opérateurs mobiles dans le monde, Telefonica avait tissé sa toile sur l’Amérique Latine et en Europe avec quelque 250 millions de clients. Sur le Vieux Continent, Telefonica avait notamment procédé en 2006 à l’acquisition de l’opérateur britannique O2 pour 26 milliards d’euros. Moins de 10 ans plus tard, Telefonica serait sur le point de céder O2 pour un peu plus de 13 milliards d’euros à l’opérateur chinois de Hong-Kong Hutchinson Whampoa. Hutchison a absorbé il y a quelques mois la filiale irlandaise de l’espagnol, pour 850 millions d’euros, afin de fusionner ses activités avec celles de Three Ireland.

En novembre dernier, c’est BT qui avait indiqué être en discussions avec Telefnica pour le rachat d’O2. Après l’échec de ces négociations, BT porte désormais son dévolu sur EE et serait aujourd’hui en pourparlers avec Orange.

Ces opérations constitueraient-elles les prémisses d’une réorganisation en profondeur des télécoms mobiles européennes. Le diagnostic est connu depuis longtemps déjà (L’Europe à la traîne de la 4G). Adoptée dans les années 80, la norme GSM avait permis à l’Europe de prendre de l’avance en matière de téléphonie mobile par rapport aux Etats-Unis alors empêtrés dans différents systèmes. Mais depuis, l’Europe a pris du retard. Face aux grandes régions du monde, Chine et Etats-Unis notamment, l’Europe des télécoms reste extrêmement morcelé avec trop d’acteurs.

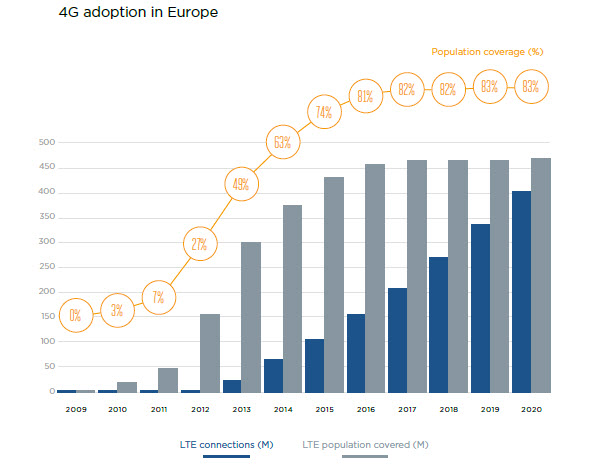

Par ailleurs, les principaux acteurs doivent faire face à une diminution de la dépense moyenne des consommateurs. Et l’adoption de la 4G, qui a nécessité des investissements importants des opérateurs télécoms, s’effectue relativement lentement. Les abonnements 3G ont dépassé le seuil des 50 % en Europe dans le courant de l’année 2013 pour atteindre un maximum de 54 % et commencer à décliner dans le milieu de l’année alors que la 4G prendra le relais. Au début 2015, la 4G représente 10 % des abonnements contre 5 % il y a un an. Mais il faudra attendre 2019 pour les abonnements 4G dépassent les abonnements 3G.

Pendant ce temps, n va sans doute entrer dans une phase consolidation avec des gagnants et des perdants. Mais pendant que les opérateurs européens vont consacrer leur énergie à ce jeu de Monopoly, les opérateurs Chinois et Américains vont avoir les coudées franches pour accentuer les avances technologiques.

Toutefois, la situation du marché serait en train de s’améliorer si l’on en croit un rapport publié par la GSM Association en décembre 2014 et intitulé The Mobile Economy Europe 2014 qui indique que « après plusieurs années de déclin, la santé des télécoms mobiles européens commence à s’améliorer. Pour maintenir cette embellie, les acteurs industriels et les gouvernements doivent définir un agenda commun pour déterminer des priorités socio-économiques à long terme ».

D’autant que le marché mondial va continuer à se transformer. Pour preuve cette initiative en cours de la part de Google « Google’s Wireless Efforts Are Led by a Geek’s Geek » qui prépare une offre de téléphonie mobile en partenariat avec Sprint et T-Mobile. Initiative qui démontre la boulimie tous azimuts de Google et son intérêt de plus en plus marqué pour les télécoms. Google pourrait donc devenir un MVNO utilisant le réseau de ses partenaires, Sprint (détenu par le japonais Softbank) et T-Mobile, la filiale américaine Deutsche Telekom, respectivement troisième et quatrième opérateurs mobiles américains, derrière AT&T et Verizon.

puis

puis