Après une première tentative en décembre dernier, Nutanix va finalement s’introduire en bourse et sera ainsi la première société IT à le faire en 2016.

Alors qu’avec HP et Cisco entre autres les poids sont entrés dans la bataille des systèmes convergés, Nutanix, qui a été un des initiateurs de cette nouvelle lame de fonds, a déposé un nouveau document S-1 auprès de la SEC pour une entrée prochaine en bourse. C’est initiative est intéressante à double titre. D’abord, elle sacre les systèmes convergés comme une nouvelle catégorie majeure de systèmes informatiques qui se situe d’ailleurs à la frontière des serveurs et des systèmes de stockage. D’ailleurs, dans son document S-1 mentionne cinq segments de marché comme zone de d’opportunités ou de chalandise pourrait-on dire : Les serveurs qui devraient représenter 51 milliards de dollars en 2016, les systèmes de stockage ($44 mds), la virtualisation ($4,3 mds), logiciel de gestion du cloud ($3,7 mds) et enfin les logiciels d’administration ($20 mds).

Ensuite parce que c’est la première introduction d’une société IT depuis le début 2016 marquant le doute qui s’est installé depuis quelques mois. L’autre est SecureWorks, la filiale de Dell qui ouvrira 20 % de son capital sachant que cette initiative s’inscrit dans une autre problématique, celle pour Dell de récupérer un peu de liquidités pour financer les 67 milliards de dollars qu’il a mis sur la table pour la table pour racheter EMC.

Nutanix n’avait pas beaucoup d’opportunités autre que celle d’entrée en bourse ou de se faire racheter par un poids lourds du secteur. Nutanix a déjà levé 312 millions de dollars auprès d’investisseurs privés prestigieux tels que Sapphire Ventures, la branche investissements de SAP, Lightspeed Venture Partners, Battery Ventures, Khosla Ventures, Goldman Sachs, Morgan Stanley et Riverwood Capital et pouvait difficilement continuer sur cette voie. Le rachat par un poids lourds semblant pour l’instant écarté, le besoin de financement pour poursuivre l’aventure ne laissait donc plus de doutes sur une IPO. D’autant que les besoins de financement sont assez importants : sur les six derniers mois de l’exercice 2016, Nutanix indique des pertes de 72 M$ contre 56 M$ un an plus tôt. Et les dépenses vont bon train puisque sur le dernier trimestre de l’exercice 2016, Nutanix indique avoir brulé plus de 100 M$, 102,7 millions exactement.

Le quadrant magique des systèmes intégrés (Gartner)

Dans son document S-1, Nutanix actualise des éléments publiés en décembre dernier. Au 31 janvier 2016, Nutanix fait état de 2600 clients – près de 500 nouveaux au dernier trimestre – dont 250 des 2000 premières entreprises mondiales parmi lesquelles on peut mentionner Best Buy, Kellog, Nordstrom, Toyota Motors of North America. Sur l’exercice 2015 (clos le 31 janvier 2015), Nutanix a réalisé un chiffre d’affaire de 241 M$ en croissance de 90 % par rapport à l’exercice précédent. Nutanix commercialise principalement deux familles de systèmes : Acropolis et Prism

L’hyperconvergence prend-elle le pas sur la convergence ?

Au cours du quatrième trimestre, les ventes de systèmes convergés ont grimpé de 8,5% pour atteindre 3,1 milliards de dollars. Les capacités de stockages livrées on atteint 1 547 Po, soit une progression annuelle de 27%. Sur l’ensemble de l’année, le marché a progressé de 8 %, générant 10,6 milliards de dollars de revenus. Selon IDC, qui fournit ces chiffres, ce sont les ventes de système hyperconvergés qui ont entraîné le marché.

IDC fait la distinction entre trois segments (voir aussi la classification du Gartner ci-dessous). Le premier est celui des systèmes intégrés, provenant d’un seul fournisseur, rassemblant de base serveurs, systèmes de stockage, équipements réseaux et des éléments basiques de gestion. Le second regroupe des systèmes identiques mais rassemblant des éléments de différents fournisseurs. Le troisième est celui des systèmes hyperconvergés qui réunit le stockage de base et des fonctionnalités de traitement dans une seule solution virtualisée.

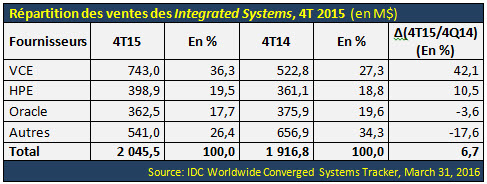

Au cours du quatrième trimestre, les systèmes intégrés, qui pèsent encore les deux tiers du marché malgré le déplacement vers les solutions hyperconvergées, ont généré plus de 2 milliards de dollars de chiffre d’affaires. Cela représente une croissance de 6,7%. Avec 743 millions de dollars de vente (42 %) et une part de marché de 36 %, VCE domine très largement ce segment, devant HPE (19 %) et Oracle (18%).

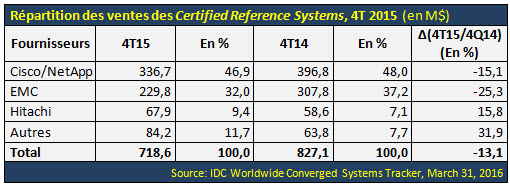

Du côté des systèmes certifiés, c’est le tandem Cisco/NetApp qui s’octroie la part du lion avec 336,7 millions de dollars de ventes et une part de marché de 46,8%, devant EMC (32%) et Hitachi (9,4%).

Enfin, les systèmes hyperconvergés ont vu littéralement leurs ventes exploser, affichant 170,5% de hausse et générant 356 millions de dollars de chiffre d’affaires, soit 11,4% du marché.

Les trois catégories de systèmes convergés selon Gartner

Integrated stack system (ISS)

Server, storage and network hardware integrated with application software to provide appliance or appliancelike functionality.

Examples include IBM PureApplication System, Oracle Exadata Database Machine and Teradata.Integrated infrastructure system (IIS)

Server, storage and network hardware integrated to provide shared compute infrastructure.

Examples include VCE Vblock, HP ConvergedSystem and Lenovo Converged System (formerly PureFlex).Hyperconverged integrated system (HCIS)

Tightly coupled compute, network and storage hardware that dispenses with the need for a regular storage area network (SAN). Storage management functions — plus optional capabilities like backup, recovery, replication, deduplication and compression — are delivered via the management software layer and/or hardware, together with compute provisioning.

Examples include Gridstore, Nimboxx, Nutanix, Pivot3, Scale Computing and SimpliVity.

puis

puis