Snowflake termine son exercice fiscal 2026 sur un dernier trimestre solide et envoie un signal clair au marché : la bataille du Data Cloud se joue désormais sur la capacité à industrialiser l’IA sans sacrifier gouvernance, performance ni maîtrise des coûts. Derrière les bons chiffres, c’est bien le repositionnement de la plateforme comme socle de l’IA d’entreprise qui se dessine.

Le marché du Data Cloud entre dans une phase plus contrastée. La demande pour les plateformes d’analyse et les usages d’IA générative reste soutenue, mais les budgets IT demeurent sous pression, Wall Street continue de sanctionner sévèrement les éditeurs SaaS, et la concurrence se durcit entre acteurs spécialisés (Snowflake, Databricks, Starburst) et hyperscalers (Microsoft Fabric, Google Cloud BigQuery/BigLake, AWS Redshift/SageMaker). Dans le même temps, les entreprises cherchent à rationaliser leurs plateformes et à moderniser leurs architectures de données pour l’ère de l’IA. Un contexte qui avantage les fournisseurs capables d’aligner performance, gouvernance et flexibilité multicloud.

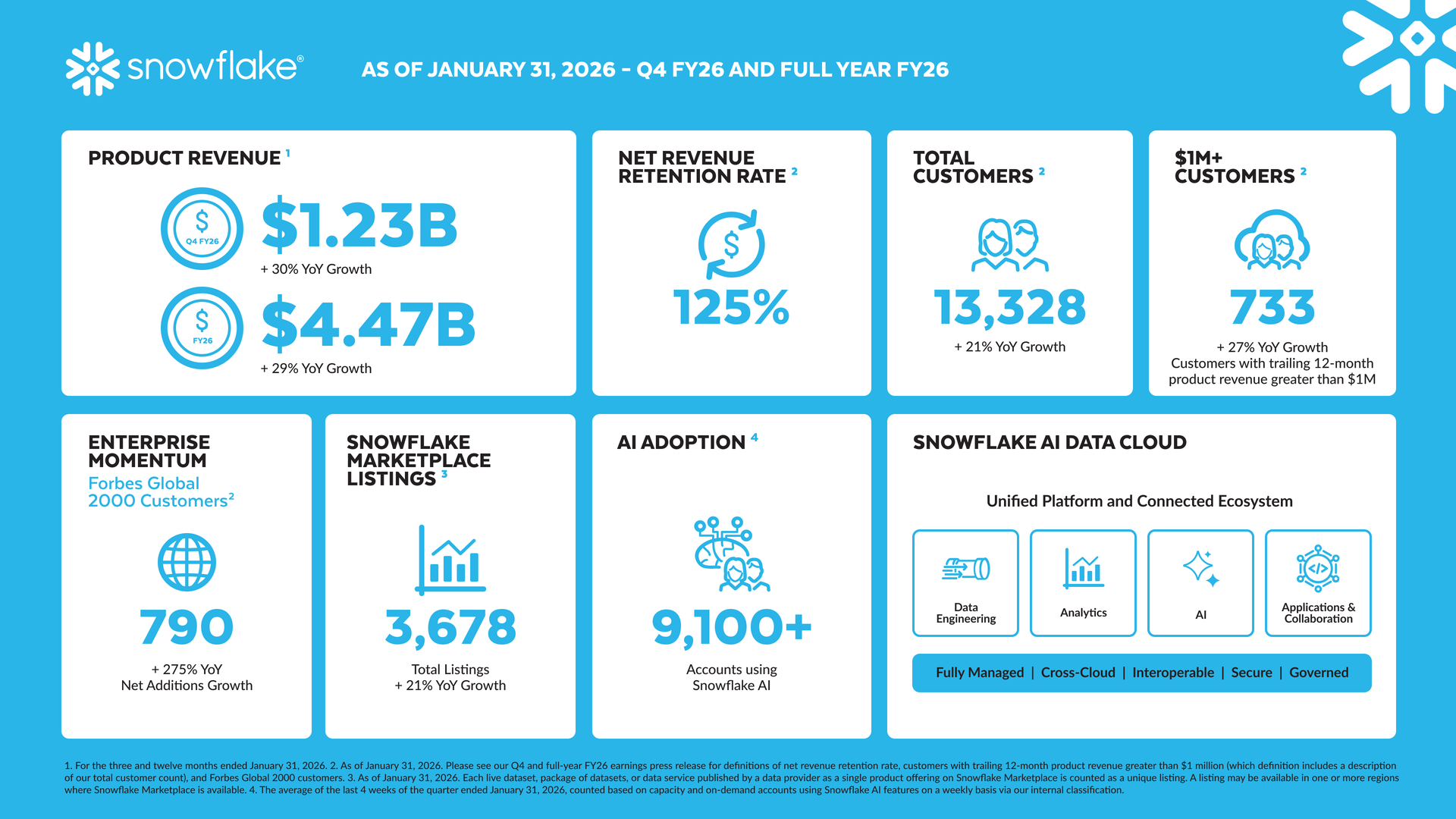

C’est dans cet environnement que Snowflake publie ses résultats du quatrième trimestre (Q4-FY26) et de l’exercice fiscal 2026, clos le 31 janvier 2026. Le groupe affiche au quatrième trimestre un chiffre d’affaires total de 1,28 milliard de dollars, en hausse de 30 % sur un an, dont 1,23 milliard de dollars de revenus produits, eux aussi en progression de 30 %. Un niveau supérieur aux attentes du marché, dans un secteur où la moindre inflexion de trajectoire est immédiatement sanctionnée en Bourse.

Les indicateurs commerciaux restent bien orientés. Snowflake fait état d’un taux de rétention nette de revenus de 125 %, de 740 nouveaux clients nets sur le trimestre, soit une hausse de 40 % sur un an, et de 733 clients générant plus de 1 million de dollars de revenus sur douze mois, en progression de 27 %. Dit autrement, la société continue non seulement à séduire de nouveaux clients, mais aussi à étendre son empreinte chez ses grands comptes.

Le CEO Sridhar Ramaswamy résume cette lecture en ces termes : « Snowflake est au cœur de la révolution de l’IA en entreprise. Depuis plus de dix ans, nous construisons les fondations qui rendent l’IA sûre et scalable : une source unique de vérité, une interopérabilité cross-cloud et une gouvernance de niveau entreprise. Nous activons désormais sur cette plateforme des capacités agentiques de premier plan. »

Le CFO Brian Robins insiste, lui, sur la mécanique commerciale : « Ce trimestre reflète la solidité de notre stratégie, fondée sur deux leviers de croissance durable : gagner de nouveaux clients et les faire évoluer vers des relations stratégiques de long terme. » Il souligne aussi un trimestre marqué par un engagement renforcé des grands comptes, avec un nombre record de clients au-delà de 10 millions de dollars de dépenses annuelles.

Sur l’ensemble de l’exercice fiscal 2026, Snowflake confirme une trajectoire de croissance soutenue. Le chiffre d’affaires annuel atteint 4,47 milliards de dollars, en hausse de 29 %. Surtout, les obligations de performance restantes grimpent à 9,77 milliards de dollars, en progression de 42 %, un signal fort sur la densité du carnet de commandes et la visibilité commerciale. La société met également en avant l’adoption rapide de ses offres d’IA : plus de 9 100 comptes utilisent désormais Snowflake AI, tandis que Snowflake Intelligence revendique près de 2 500 comptes actifs à peine trois mois après son lancement.

Pour la suite, Snowflake affiche sa confiance. Le groupe mise sur la montée en charge des workloads IA, une discipline opérationnelle renforcée et un meilleur alignement go-to-market pour prolonger sa croissance. Dans un marché où la donnée s’affirme comme l’infrastructure de l’IA, Snowflake veut se positionner non plus seulement comme un entrepôt analytique, mais comme une couche stratégique de gouvernance et d’exécution à l’ère des agents IA.

____________________________

puis

puis