Steria/Stora, Atos/Bull et rachat de l’activité CRM de Cegedim par IMS Health, 3 méga-opérations qui cachent plus de 140 opérations en 2014, un niveau record.

2014 restera une année particulièrement dynamique en matière de fusions / acquisitions avec 146 opérations représentant un montant de 4,8 milliards d’euros, un niveau record dans le secteur de l’IT (incluant les ESN et les éditeurs de logiciels). C’est ce qu’indique le baromètre IT réalisé par la société APM spécialisée en fusions-acquisitions. Mais si l’on enlève les trois principales opérations réalisées l’année dernière, on retombe sur une activité plus normale. Représentant 1,750 milliard d’euros, la « fusion » entre Sopra et Steria a créé le n°3 des ESN françaises (35 000 salariés pour 3 milliards d’euros de chiffre d’affaires) derrière les Cap Gemini et Atos laissant très loin derrière les autres acteurs de référence des systèmes d’information (GFI, Devoteam, Neurones, Open,…) encore loin de leur premier milliard d’euros de revenus.

Ces trois opérations représentent à elles seules un montant de 3,4 milliards d’euros soit plus de 70 % des sommes englouties dans les 146 actions répertoriées par la société APM spécialisée dans les fusions/acquisitions. Les acquisitions des français à l’international s’envolent également à 1,4 milliard d’euros, en hausse de 150%.

« L’année 2014, qui a enregistré 146 opérations de rachat de sociétés françaises, établit, pour la deuxième fois consécutivement, de nouveaux records depuis la mise en place du baromètre. Elle constitue une nouvelle illustration de la consolidation du secteur IT. Sur fond de globalisation et d’industrialisation, encouragé par la diminution des incertitudes macro-économiques, le mouvement a pris une ampleur très spectaculaire », indique Pierre-Yves Dargaud, président d’APM et auteur du Baromètre IT.

Des acheteurs étrangers actifs

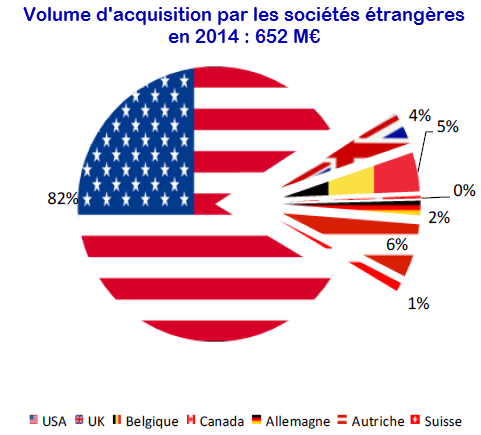

En France, 4,18 milliard € du chiffre d’affaires total des acquisitions a été réalisé par des acheteurs français (vs 1,38 Milliard € en 2013) et 652 M€ par les acheteurs étrangers (contre 703 M€ en 2013).

Le chiffre d’affaires moyen de la cible acquise ressort à 33 M€ (doublement par rapport aux 16,5 M€ de 2013). Retraité des méga-deals, le chiffre moyen constaté sur les opérations courantes revient à 10M€. Ce chiffre global masque une disparité sectorielle cohérente avec les métiers des cibles: 42 M€ pour les ESN (mais 12M€ sur les opérations courantes) et 17 M€ pour les éditeurs de logiciels (dont 7M€ pour les opérations courantes.

Ce sont plus que jamais les ESN qui tirent la croissance du volume global avec près de 4 milliards €, un chiffre record, en hausse de 140%! Tous les records précédents sont largement dépassés, aussi bien ceux de l’exercice 2005, année du dernier « big deal » dans le secteur avec le rachat d’Unilog par Logica, que ceux de l’année 2003 qui avait vu simultanément Atos avaler SemaSchlumberger et Cap Gemini acheter Transiciel. Le millésime a porté sur 94 cessions d’ESN contre 70 lors de l’année précédente.

Dans le secteur du logiciel, on observe un léger fléchissement en 2014 du nombre d’opérations (52 contre 56 en 2013) mais celui-ci connaît une spectaculaire hausse de 100 % du volume de chiffre d’affaires avec 871 M€ (433 M€ en 2013) due à l’effet Cegedim.

Les fonds d’investissement à l’écart du mouvement

Après une percée des opérations réalisées par des fonds d’investissement en 2011 (17 transactions, CA = 409 M€), les années se suivent et ne se ressemblent pas depuis lors pour les prises de contrôle de ce type. Ainsi, après l’effondrement de 2012 (7 opérations, CA= 172 M€) suivi d’une reprise en 2013 (14 opérations, CA= 293 M€, l’exercice 2014 se situe au plus bas avec 11 transactions seulement pour un volume de 109 M€. Le segment du capital-transmission ne pèse plus que 2% du chiffre d’affaires total, phénomène certes amplifié par le niveau exceptionnel des opérations menées par les industriels en 2014 mais qui témoigne d’une méfiance persistante des financiers vis-à-vis du secteur.

Les fusions-acquisitions transfrontalières confirment leur dynamisme

Avec 652 M€ pour 24 opérations (contre 703 M€ et 23 opérations en 2013), l’exercice 2014 confirme la forte présence des acquéreurs étrangers sur les cibles françaises à travers les opérations cross border.

Avec 652 M€ pour 24 opérations (contre 703 M€ et 23 opérations en 2013), l’exercice 2014 confirme la forte présence des acquéreurs étrangers sur les cibles françaises à travers les opérations cross border.

Néanmoins les deux grosses acquisitions franco-françaises surpondèrent en 2014 la tendance historiquement observée d’une très large majorité de rapprochements entre français avec seulement 13% du volume passés sous capitaux étrangers en 2014 contre 34% en 2013.

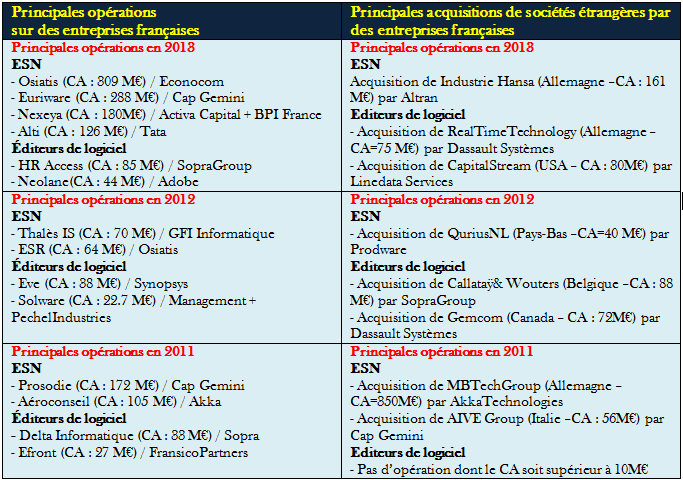

Après l’arrivée en fanfare des ESN indiennes en 2013 (Alti acquis par Tata et Equinox Consulting par Cognizant) 2014 aura vu l’indo-américain Synechron acheter TeamTrade, un fleuron français de l’intégration des progiciels métiers dans les banques d’investissement européennes. Du côté des éditeurs, nous aurons remarqué les rachats d’Orsyp par Automic, de Crossknowledge par Wiley ou encore de Fircosoft par Reed Elsevier, confirmant une fois encore l’intérêt des anglo-saxons pour les pépites françaises.

Les Françaises passent à l’attaque

Le millésime 2014 marque une progression du nombre des opérations, qui passe de 33 en 2013 à 41. C’est à nouveau l’acquisition d’ESN étrangères qui tire le volume pour une croissance globale de +150 % !

A l’image de ce que l’on a observé dans l’hexagone, cette explosion transfrontalière est due à une grosse opération, celle qui a vu, quatre ans après celle de Siemens IT Solutions, Atos procéder à l’acquisition de la branche informatique de l’américain Xerox, soit un périmètre de 850 M€.

Les éditeurs français sont restés plutôt timorés dans leur politique d’expansion internationale en 2014 et seule Dassault Systèmes s’est, une fois de plus, distinguée avec trois acquisitions hors des frontières, aux USA, Pays Bas et en Allemagne.

puis

puis