Etonnant de parler de structuration pour une industrie qui existe depuis un demi-siècle. Et pourtant, de véritables sociétés d’énergie informatique sont en train de se mettre en place.

Le cloud est une terminologie qui donne l’impression d’une informatique éthérée qui prendrait sa source dans les nuages. Or rien n’est évidemment plus faux, il faut pour cela des serveurs, des systèmes de stockage, routeurs, commutateurs, onduleurs, systèmes de refroidissement, systèmes d’alimentation électrique hébergés dans des data centers de plus en plus puissants mais aussi de plus en plus énergivores. Pour espérer y jouer un rôle dans les années à venir dans cette industrie hautement capitalistique, les acteurs doivent dépenser des sommes sans cesse plus considérables.

Le cabinet Synergy Research révèle que les dépenses des fournisseurs de services cloud augmentent au rythme de 50 % par an. Les trois mousquetaires qui, comme l’on sait quatre – Amazon Web Services, IBM, Google et Microsoft – possèdent quelque 110 data centers dans une vingtaine de pays du monde. Et ils devraient poursuivre à consolider leur infrastructures, le cabinet Synergy prévoit qu’ils ajoutent entre 20 et 25 centres d’ici à 12 mois. Il est a noté que ce groupe de quatre accentue son avance et que dans ce groupe de quatre, AWS creuse lui-aussi l’écart.

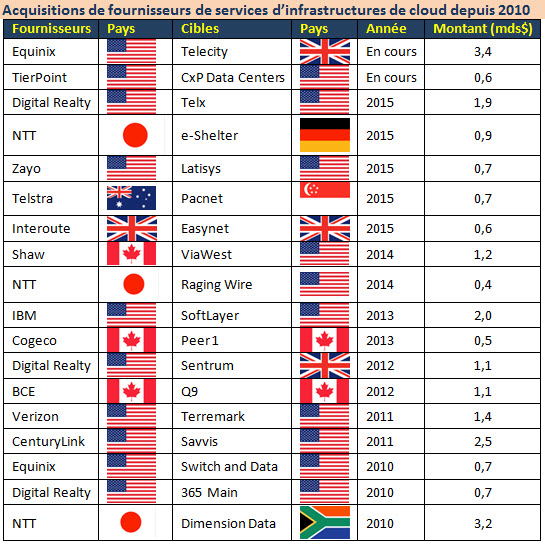

Par ailleurs, Synergy a pointé les acquisitions réalisées depuis 2010 et comptabilisé un montant de 25 milliards d’investissements pour ces opérations. Les ténors dans ce domaine étant Equinix qui a racheté TelecityGroup (Equinix rachète Telecity Group), Digital Realty, NTT et IBM. IBM a en particulier racheté SoftLayer en 2013 pour 2 milliards de dollars, aujourd’hui la pièce maîtresse de sa stratégie cloud. Dans la vingtaine de fournisseurs, l’écart a tendance a augmenté avec le temps et l’on devrait observer une concentration assez rapide dans les mois à venir. Selon Synergy, plusieurs opérateurs télécom seraient en train de réviser leur stratégie en raison de la difficulté à investir simultanément sur leurs data centers et leurs infrastructures de télécommunication.

Parallèlement à cette augmentation des dépenses de la part des fournisseurs de services d’infrastructures, les dépenses faites par les entreprises pour leur propre data centers sont stagnantes.

Dans le tableau (ci-dessous) qui montrent les mouvements pour acquérir une position sur ce marché en construction, on ne peut que constater la domination des firmes américaines qui sont largement dominantes sachant qu’on doit y ajouter le groupe GAMI (Google, AWS, Microsoft et IBM). Bref, dans ce monde en devenir, l’Europe ne semble pas bien préparé pour y jouer un rôle important. Le seul fournisseur européen présent dans cette liste est Intertoute (voir encadré ci-dessous).

Interoute rachète Easynet

En septembre 2015, Interoute a procédé à l’acquisition d’Easynet pour un montant de 600 M€. Après acquisition, le nouvel ensemble totaliserait un CA annuel de plus de 700 millions €. Interoute fournit des produits et services de Connectivité, Informatique et Communications Unifiées à des entreprises nationales et multinationales telles que l’UEFA, l’Agence Spatiale Européenne, SCA et Saxo Bank, ainsi qu’à des opérateurs de télécommunications internationaux et à des fournisseurs de services Internet.Interoute a intégré le plus grand réseau fibre optique d’Europe, avec ses 12 data centres et 14 Virtual Data Centres plus 31 centres en colocation reliés à 195 autres data centres chez ses partenaires à travers le continent. L’an passé, cette plateforme s’est développée avec de nouvelles zones de Virtual Data Centre en Europe, aux Etats-Unis et en Asie. Interoute propose des fonctionnalités uniques ainsi que le déplacement des charges de travail ou des données d’un Virtual Data Centre à l’autre, gratuitement.

Sa stratégie pour une IT unifiée se montre attractive pour les entreprises qui cherchent une plateforme sécurisée, évolutive et sans contraintes, sur laquelle elles puissent construire leurs services voix, vidéo, informatique et données, et pour les fournisseurs de services Internet désirant une haute capacité internationale pour leur infrastructure et le transfert de données.

puis

puis