Le groupe qatari Mannai Corporation vient de prendre une participation majoritaire dans le groupe Gfi Informatique, un des fleurons des services informatiques français. Vincent Rouaix, Pdg de Gfi, nous explique la logique industrielle de cette opération et nous présente la stratégie du groupe.

InformatiqueNews : Dans le document de référence 2015 (rapport annuel) que vous venez de diffuser à l’AMF, vous indiquez que Gfi Informatique occupe un « positionnement stratégique différenciant entre les opérateurs de tailles mondiales et les acteurs de niche » (Page 13). En quoi un tel positionnement est-il différenciant ?

Vincent Rouaix : Ce positionnement découle d’une stratégie qui s’articule sur trois axes. D’abord obtenir une taille critique sur le territoire français nous permettant de capter les marchés locaux des grandes entreprises et d’avoir avec elles une forte proximité. Je suis convaincu que cette proximité est très importante en informatique et qu’elle le sera plus encore dans le digital. Ensuite, couvrir tous les métiers du service informatique – conseil, infrastructure, applicatif, intégration de systèmes, éditions de logiciels – et mettre en œuvre leur industrialisation. Cela afin de pouvoir proposer des solutions en mode « outsourcé » complètes et ainsi de pouvoir prendre en charge le SI complet d’une entreprise. Enfin, être capable d’offrir les solutions métier d’aujourd’hui qui s’appuient sur les technologies les plus avancées.

En un mot, il s’agit d’avoir la flexibilité et la réactivité des petites ESN et les capacités industrielles des grandes. Et sur un tel positionnement, nous sommes de loin l’acteur le plus important. Dernière nous, avec un profil comparable, il y a le groupe Open qui fait environ 280 M€ de chiffre d’affaires.

I.N. : le groupe qatari Mannai Corporation vient de prendre une participation majoritaire dans votre entreprise. Dans quelle stratégie, cette opération s’inscrit-elle ?

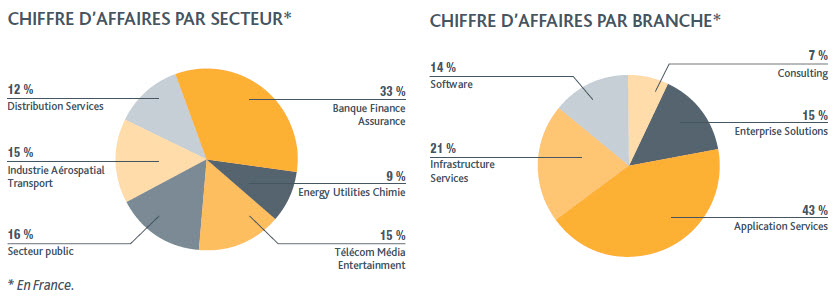

V.R. : Cette stratégie s’est déroulée en trois grandes étapes. En 2009, il s’est agi de recentrer le groupe et de le réorienter sur les marchés locaux liés aux grandes entreprises. Nous nous sommes alors désengagés de pays sur lesquels notre activité était relativement anecdotique comme l’Italie, l’Allemagne et le Canada pour nous concentrer sur 4 zones -: la France, le Belux, la Suisse et l’Ibérie avec comme objectif d’y acquérir une taille critique. Ensuite, de 2011 à 2014, nous avons mis l’accent sur la croissance en passant par des acquisitions et en renforçant notre présence sur certains grands comptes. Aujourd’hui, le top 10 de nos clients représente 45 % de notre chiffre d’affaires et le top 35 70 %. Parmi le top 10, on peut citer BNP, Orange, Thales, Société Générale, EDF, SNCF. Parmi les acquisitions, on peut citer une entité de l’unité Business Solutions de Thales qui nous a permis de nous renforcer dans le PLM, l’activité billing d’Alcatel-Nokia, Cognitis, ce qui restait d’Ares…

V.R. : Cette stratégie s’est déroulée en trois grandes étapes. En 2009, il s’est agi de recentrer le groupe et de le réorienter sur les marchés locaux liés aux grandes entreprises. Nous nous sommes alors désengagés de pays sur lesquels notre activité était relativement anecdotique comme l’Italie, l’Allemagne et le Canada pour nous concentrer sur 4 zones -: la France, le Belux, la Suisse et l’Ibérie avec comme objectif d’y acquérir une taille critique. Ensuite, de 2011 à 2014, nous avons mis l’accent sur la croissance en passant par des acquisitions et en renforçant notre présence sur certains grands comptes. Aujourd’hui, le top 10 de nos clients représente 45 % de notre chiffre d’affaires et le top 35 70 %. Parmi le top 10, on peut citer BNP, Orange, Thales, Société Générale, EDF, SNCF. Parmi les acquisitions, on peut citer une entité de l’unité Business Solutions de Thales qui nous a permis de nous renforcer dans le PLM, l’activité billing d’Alcatel-Nokia, Cognitis, ce qui restait d’Ares…

Troisième phase qui court de 2015 à 2018, nous allons doubler notre part dans l’édition de logiciels et répliquer le modèle français au Belux ou en Espagne/Portugal – qui nous donne accès au marché de l’Amérique Latine – avec comme objectif d’atteindre respectivement 200 et 400 M€ en fin de période. Le choix de l’une ou l’autre dépendra d’une opportunité de rachat d’un acteur significatif. Nous entendons aussi nous développer en nous implantant en Afrique, en particulier au Maroc et en Côte d’Ivoire et en Europe de l’Est, principalement en Pologne et en Roumanie.

I.N. : Dans ce contexte, qu’elle est la logique dans la prise de participation du groupe Mannai, plus petit que Gfi Informatique et sans spécialité particulière ?

V.R. : Pour mettre en œuvre efficacement la dernière étape de notre stratégie, il fallait repenser notre partenariat financier car la participation à 80 % de deux fonds d’investissement n’était pas adaptée pour assurer notre développement. Nous avons évalué plusieurs scénarios : s’associer avec un grand du secteur comme Atos ou Sopra-Steria ou international, chercher un nouveau fond plus solide ou fusionner avec un égal européen. Aucune de ces trois hypothèses n’était satisfaisante. Chacune comportait des inconvénients majeurs et ne séduisait donc pas trop les actionnaires. C’est alors que nous avons rencontré Mannai qui voulait se diversifier dans l’IT, présentait beaucoup d’avantages et souhaitait étendre ses activités sur la zone EMEA.

V.R. : Pour mettre en œuvre efficacement la dernière étape de notre stratégie, il fallait repenser notre partenariat financier car la participation à 80 % de deux fonds d’investissement n’était pas adaptée pour assurer notre développement. Nous avons évalué plusieurs scénarios : s’associer avec un grand du secteur comme Atos ou Sopra-Steria ou international, chercher un nouveau fond plus solide ou fusionner avec un égal européen. Aucune de ces trois hypothèses n’était satisfaisante. Chacune comportait des inconvénients majeurs et ne séduisait donc pas trop les actionnaires. C’est alors que nous avons rencontré Mannai qui voulait se diversifier dans l’IT, présentait beaucoup d’avantages et souhaitait étendre ses activités sur la zone EMEA.

D’abord, il a une capacité financière importante qui s’inscrit dans la volonté du Qatar de préparer l’après-pétrole et l’après-gaz. Ensuite c’est un industriel qui privilégie la relation à long terme. Enfin, Mannai pourra nous apporter des clients au Moyen-Orient et nous ouvrir quelques portes. En résumé, c’est un fond, un industriel et un apporteur d’affaires. C’est donc une solution qui assure notre futur.

I.N. : Avez-vous une stratégie de développement offshore comme Capgemini ou Sopra-Steria ?

V.R. : Non ! D’abord parce que pour nous ça n’a pas beaucoup d’intérêt car pour ces SSII, il s’agit principalement de pouvoir servir leurs clients anglo-saxons. Par ailleurs, nous arrivons un peu trop tard et de toute façon la course au « bas salaires » est terminée. Bas salaires qui ne sont pas toujours synonymes de productivité. D’un côté les salaires montent et de l’autre l’outillage autorise une plus forte industrialisation des services.

En revanche, nous avons un centre de service en France qui emploie environ 1500 personnes et trois centres nearshore à Casablanca, Lisbonne et Alicante et nous allons en ouvrir un en Pologne suite au rachat d’une entreprise locale pour couvrir à moitié le marché polonais et à moitié l’international. Avec la tension observée dans les zones offshore et la crise, les centres nearshore sont devenus très compétitifs sur l’ensemble des prestations et du coût global d’un projet.

I.N. : Dans l’évolution vers le numérique et l’implication croissante des métiers, comment percevez-vous les DSI ?

V.R. : L’environnement de l’entreprise et le rôle de la direction générale ont une influence forte, mais la dimension générationnelle dans l’implication sur cette question de la transformation numérique est importante. Les plus jeunes DSI ont bien compris que leur rôle était d’accompagner les métiers autant que de faire tourner le legacy qui a un poids parfois important. Certains DSI s’accrochent à des thèmes comme la sécurité pour revenir dans le jeu et peser sur les décisions. L’idée d’Accor de créer un poste regroupant le marketing, le digital, la distribution et le SI me parait pertinente et adaptée aux défis posés. La personne qui est à un tel poste peut décider et engager réellement cette transformation.

V.R. : L’environnement de l’entreprise et le rôle de la direction générale ont une influence forte, mais la dimension générationnelle dans l’implication sur cette question de la transformation numérique est importante. Les plus jeunes DSI ont bien compris que leur rôle était d’accompagner les métiers autant que de faire tourner le legacy qui a un poids parfois important. Certains DSI s’accrochent à des thèmes comme la sécurité pour revenir dans le jeu et peser sur les décisions. L’idée d’Accor de créer un poste regroupant le marketing, le digital, la distribution et le SI me parait pertinente et adaptée aux défis posés. La personne qui est à un tel poste peut décider et engager réellement cette transformation.

Evidemment, ce n’est pas simple comme pouvait l’être la conception d’un schéma directeur car par exemple personne ne sait vraiment ce que sera la banque dans 5 ou 10 ans. Cette évolution change la nature de notre activité. Avant on gagnait plus d’argent mais l’intérêt de nos activités était tout relatif, aujourd’hui on gagne moins d’argent mais c’est devenu passionnant. On devient un vrai partenaire de créateur de valeur pour nos clients. Et bien souvent, notre modèle d’industrialisation est plus efficace que le modèle d’internalisation de nos clients.

CA 2015 en hausse de 11 %

En 2015, Gfi Informatique a réalisé un chiffre d’affaires de 893 M€ en croissance de 11 % par rapport à 2014. La France représente 85 % de l’activité devant la péninsule ibérique (10,7 %) et le Belux (2,4%). La marge opérationnelle s’est établie à 6,6 % en légère progression par rapport à 2014 (6,5%). Une amélioration due à un TACE (Taux d’activité congés exclus) en croissance de 0,2 point et un TJM (Taux Journalier Moyen) en progression de 12 €. Ces bons résultats semblent se poursuivre en 2016 avec un premier trimestre positif : 11 % de croissance pour un CA de 243 M€

puis

puis