Les dépenses des fournisseurs de cloud public sur le matériel et les logiciels d’infrastructure continuent de grimper, en hausse de 32% par rapport au premier trimestre de 2017 après un début d’année exceptionnellement fort.

C’est ce qu’indique les derniers chiffres que viennent de publier le cabinet Synergy Research Group qui précise c’est le chiffre de croissance le plus élevé observé au cours des neuf derniers trimestres, au cours duquel la croissance d’une année à l’autre se situait généralement entre 10 et 20%.

L’appellation cloud est assez trompeuse car outre l’idée que l’on ne sait pas trop où sont hébergées les ressources informatiques mais aussi qu’elles pourraient être dispersés dans l’Ether. Alors qu’en fait, elles reposent sur des data centers de plus en plus nombreux et importants. Les fournisseurs de cloud mettent en avant le fait que les entreprises payent ce qu’elles consomment et qu’elles sont dispensées d’engager des investissements importants. Il s’agit simplement d’un transfert des CAPEX (Capital expenditure) des entreprises utilisatrices vers les fournisseurs de cloud, les entreprises passant en mode OPEX (Operating expenditure).

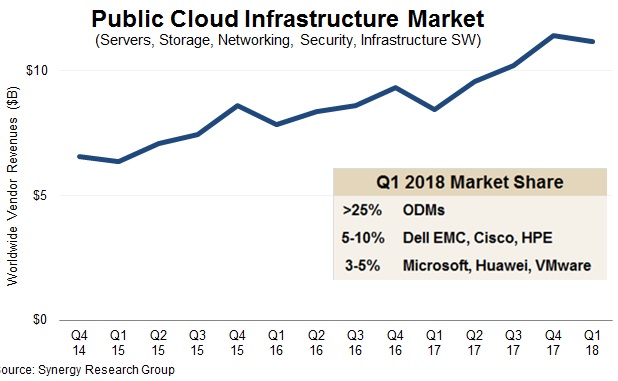

Selon Synergy Research, le premier trimestre voit généralement une forte baisse après un quatrième trimestre saisonnier, mais les dépenses du premier trimestre ont diminué de seulement 2% par rapport au quatrième trimestre. En termes de part de marché des fournisseurs, les ODM (Original Design Manufacturer) dans leur ensemble continuent de prendre l’importante et représentent désormais près de 30% du chiffre d’affaires total. Ces fournisseurs ODM peuvent fabriquer précisément selon les spécifications demandées par les fournisseurs de cloud. Ils sont suivis par Dell EMC, Cisco et HPE, chacun avec une part de marché comprise entre 5 et 10%. On trouve ensuite un deuxième groupe réunissant Microsoft, Huawei et VMware.

Les revenus totaux de l’infrastructure de cloud public, y compris le matériel et les logiciels, ont franchi le cap des 10 milliards de dollars par trimestre. Les serveurs, les systèmes d’exploitation, le stockage, les réseaux et la virtualisation ont représenté ensemble 95% du marché de l’infrastructure de cloud public du premier trimestre, le reste comprenant la sécurité et la gestion du cloud. Par segment, les ODM dominent les livraisons de serveurs et de matériel de stockage, suivies à distance par Dell EMC, HPE et Cisco. Cisco est clairement en tête sur le segment des réseaux, malgré la forte croissance d’Arista. Microsoft et VMware sont leaders dans les segments des logiciels d’infrastructure.

« Les opérateurs hyperscale sont sur une frénésie de dépenses et continuent à augmenter leurs investissements en data centers, avec une grande partie de ces dépenses aux fournisseurs de matériel informatique et de logiciels » commente John Dinsdale, directeur de la recherche chez Synergy Research Group. « Les opérateurs hyperscale dominent totalement le marché du cloud, de sorte que leur croissance continue est de bon augure pour les fournisseurs de matériel et de logiciels – bien que les ODM continuent d’augmenter agressivement leur part du gâteau ».

puis

puis