Près de 80 % des ventes de bases de données se font en mode traditionnel, c’est-à-dire dans le data center sur le site de l’entreprise, on-premise. Dans moins de 5 ans, cette proportion tomberait à moins de 30 %.

Le marché des bases de données SQL et NoSQL, incluant les offres de big data, devrait croître à un rythme annuel de 11 % par pour attendre 138 milliards de dollars en 2021. C’est ce qu’indique une note que vient de publier le cabinet 451 Research intitulée Database market set for seismic shift driven by accelerated cloud and SaaS adoption. Au-delà de cette croissance soutenue qui confirme que les bases de données restent un des éléments centraux du SI, le cabinet considère que l’évolution vers le cloud devrait être rapide dans les années à venir. Et que cette évolution devrait impacter principalement les éditeurs de place de données en place, IBM, Microsoft, Oracle et plus récemment pour les nommer sans oublier les bases de données open source (MySQL, PostgreSQL…).

« Cependant, avec des revenus à partager entre plusieurs sites (cloud privé sur site, cloud privé sur site, IaaS et SaaS / PaaS), ce seront les fournisseurs qui offriront une expérience cohérente sur le plus large éventail d’options profiter le plus de l’évolution de la dynamique du marché », considère Matt Aslett, consultant de 451 Research et auteur de la note. Sur ce point, Gérald Karsenti, nouveau patron d’Oracle en France, mettait en avant la position de l’éditeur sur les quatre fronts. Selon lui, Oracle est le seul acteur activement présent sur les 4 segments du cloud : le DaaS (Data as a Service), Saas, PaaS et IaaS. La base de données est considérée comme un élément stratégique mais n’est qu’un brique de l’ensemble de l’offre.

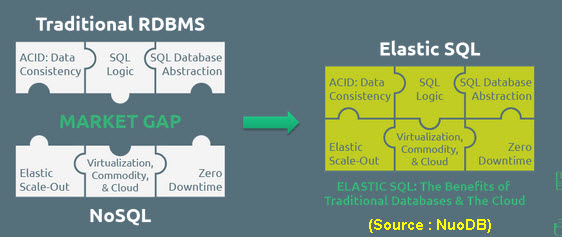

Contrairement à d’autres domaines du logiciel qui se sont développés pour et dans le cloud, le CRM et Salesforce constituent un des meilleurs exemples, les bases de données créées pour le cloud sont plus rares. Parmi celles qui sont des purs produits du cloud, on peut citer la startup NuoDB (NuoDB, une nouvelle architecture de base de données pour le cloud). Parmi les principes de base de NuoDB : Les principes de base de l’architecture de NuoDB sont : une capacité à la demande, un fonctionnement simultanément dans différents pays, l’affichage de la même information partout, assurer la consistance des transactions dans chaque endroit et un déploiement plus rapide.

AWS, qui n’est plus vraiment une startup, a lancé sa base de données Aurore (La base de données Aurora d’AWS est disponible). Aurora est un moteur de base de données compatible MySQL pour le service Amazon RDS (Relational Database Service). Pour cette initiative, AWS est parti d’une page blanche et à conçu ce logiciel en fonction de l’architecture AWS et des composants qui seront utilisés (S3, EC2, VPC…) et pour lesquels elle a été optimisée. Tout en garantissant une compatibilité complète avec MySQL. Aurora utilise le moteur de stockage innoDB.

Alors que la majorité des bases de données actuelles sont déployées sur site et que peu sont migrées vers des clouds publics, le cabinet 451 constate une grande proportion des nouvelles applications s’appuient sur des bases de données présentes dans le cloud. Cela est particulièrement vrai pour les tâches « non critiques » telles que le développement et les tests, ou la sauvegarde / restauration.

Parallèlement, les base de données non transactionnelles ont tendance à se développer dans le cloud, ce qui suggère une adoption plus rapide de DBaaS pour les bases de données non relationnelles (NoSQL) que les bases de données relationnelles traditionnelles. Cependant, les bases de données relationnelles génèrent toujours la majeure partie des revenus de la base de données et sont donc le principal objectif des fournisseurs de cloud et des fournisseurs de bases de données relationnelles en place pour tenter d’augmenter l’adoption de DBaaS.

Et les chiffres ?

La plus grande partie des revenus de base de données générés aujourd’hui provient de déploiements sur site. Ceux-ci représentaient près de 73 % des revenus de la base de données (bases de données opérationnelles et analytiques) en 2016. Toutefois, la proportion de ces revenus générés par les déploiements sur site devrait diminuer rapidement d’ici 2021 pour ne représenter que 22 % des revenus combinés de la base de données.

Bien que ces chiffres indiquent une augmentation rapide des déploiements de bases de données dans le cloud, il ne s’agit pas simplement de déployer sur le cloud public des déploiements non cloud sur site. Il existe diverses options pour la consommation de bases de données sur le cloud, dont la plupart devraient augmenter dans les années à venir.

L’exception est le cloud privé hébergé (qui implique une base de données hébergée par un fournisseur utilisant une infrastructure de cloud privé), ce qui représente 5,4% du chiffre d’affaires de la base de données en 2016 et ne diminuera que de 3,4% en 2021. De leur côté, les clouds privés locaux – qui incluraient à la fois des logiciels de base de données gérés ou auto-gérés installés sur des logiciels d’infrastructure de cloud privé tiers (OpenStack), ainsi que les clouds sur site (Microsoft Azure Stack et Oracle Cloud chez Client) – représentait 9,9% des revenus totaux de la base de données en 2016, mais devrait augmenter considérablement pour atteindre 21,1% des revenus totaux de la base de données en 2021.

La plus forte croissance devrait provenir des nuages publics. Les nuages IaaS / public représentent les revenus générés par les fournisseurs de logiciels de bases de données pilotés par un utilisateur installant le logiciel de base de données sur l’IaaS de cloud public. Il représentait seulement 3 % du total des revenus de la base de données en 2016, mais devrait atteindre 26 % du revenu total en 2021.

De plus, SaaS / PaaS représente les revenus générés par les fournisseurs de logiciels de bases de données pilotés par un utilisateur consommant une offre DBaaS (qui pour les besoins de cette segmentation inclut PaaS, et peut ou non tourner sur IaaS / clouds publics). La proportion des revenus de base de données générés par SaaS / PaaS n’était que de 2 % en 2016, mais devrait atteindre 21 % en 2021.

Les implications sont assez claires. Les fournisseurs de bases de données et les utilisateurs de bases de données doivent préparer, s’ils ne l’ont pas déjà fait, des déploiements de bases de données multisites avec cloud privé sur site, IaaS et SaaS sur site.

Pour les entreprises, cela signifie une abondance de choix, ce qui est une bonne chose, mais aussi de nombreuses possibilités de confusion et des exigences de plus en plus complexes en matière de gestion des données.

puis

puis