Après une chute vertigineuse et régulière depuis une douzaine d’années, le prix des mémoires flash est revenu à la hausse depuis plusieurs mois. Radiographie de l’évolution de cette technologie.

C’est l’analyse du cabinet 451 Research qui explique que le rythme auquel les prix flash en termes de capacité de données en euros par bit – les mémoires NAND qui sont les utilisées – ont chuté au cours de la dernière décennie est stupéfiant, en moyenne 30% par an. En 2005, les mémoires NAND était plus chères que les mémoires DRAM utilisées comme mémoire vive des ordinateurs. Aujourd’hui, ce prix est environ 30 fois moins élevé. La chute des prix a été causée par les progrès de la technologies flash en parallèle parallèlement à de lourds investissements dans les unités de fabrication qui ont permis de répondre aux importants besoins.

En 2016, les mémoires flash sont entrées dans une période de pénurie et les prix ont alors connu un point d’inflexion mettant un terme à cette baisse continue. La cause de ce renversement de tendance est la transition que connait l’ensemble des acteurs de l’industrie de fabrication flash NAND en passant des mémoires flash de deux à trois dimensions. Et pendant cette transition en cours, la production mondiale de NAND a continué à croître mais plus lentement que les années précédentes. Mais pendant ce temps, la demande a continué à augmenter. Un fossé s’est creusé entre l’offre et la demande, créant des pénuries déclenchant une remontée des prix. Cette pénurie était censée se terminer cette année mais certains analystes prévoient qu’elle se poursuivra jusqu’en 2018.

Sortie lisse, marché volatil

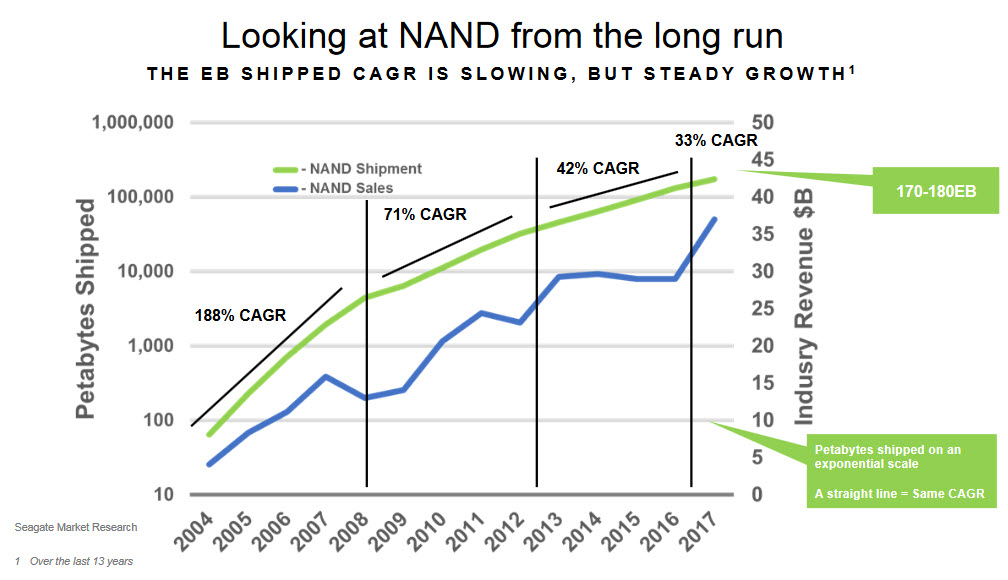

Lors du Flash Memory Summit de cet été, Seagate a donné un discours qui était en grande partie sur les perspectives pour les prix flash. Un graphique frappant dans la présentation a comparé la production Flash NAND globale avec les revenus au cours des 13 dernières années.

En termes d’exaoctets de capacité fabriquée, la production a suivi une courbe plutôt régulière de croissance depuis plusieurs années. Le chiffre d’affaires cumulé des différents fournisseurs a également augmenté, mais il a pris une trajectoire très différente mais de manière beaucoup plus irrégulière. La différence entre les deux courbes était due à la relation très élastique entre la demande, l’offre et la tarification sur ce marché des mémoires flash.

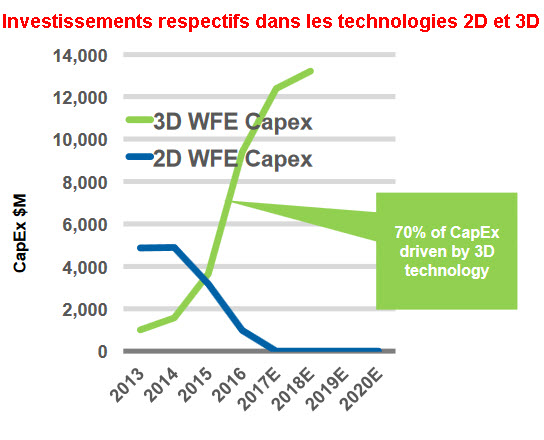

Cela rend très difficiles les décisions d’investissements pour construire ou mettre à niveau les usines de fabrication flash NAND, investissements qui se mesurent en plusieurs milliards de dollars. Aujourd’hui, 6 fournisseurs dominent l’industrie des puces flash NAND : Samsung, Toshiba, Western Digital (via sa filiale SanDisk), Intel, Micron et SK Hynix. Tous les six sont passés des technologies NAND 2-D en 3D il y a deux à trois ans, ce qui a eu un impact sur la croissance de la production. La croissance annuelle a été en moyenne de l’ordre de 40 % mais pour 2017, elle devrait perdre quelques points. En 2017, elle devrait atteindre quelque 175 exaoctets (1018 octets = 1000 Po. Cette transition s’est opérée au prix d’investissements massifs. Seagate a souligné que depuis 2013, les dépenses d’investissement dans les usines de fabrication de NAND ont augmenté fortement en pourcentage du chiffre d’affaires, passant d’environ 25% entre 2013 et 2015 et dépassant maintenant les 40%. Il a également cité une estimation du Credit Suisse selon laquelle les dépenses d’investissement par 1% de la production accrue de NAND ont plus que doublé au cours des trois dernières années.

Selon 451 Research, les principaux fabricants de stockage, y compris HPE, ont indiqué qu’ils ne répercutaient pas les hausses de prix sur leurs clients et qu’ils absorbaient plutôt les coûts supplémentaires. Cette politique tarifaire s’explique notamment par la forte concurrence qui caractérise ce marché mais aussi par la volonté des fabricants de systèmes de ne pas perdre de parts de marché pendant la transition du stockage sur disque vers le stockage entièrement flash.

Selon 451 Research, les principaux fabricants de stockage, y compris HPE, ont indiqué qu’ils ne répercutaient pas les hausses de prix sur leurs clients et qu’ils absorbaient plutôt les coûts supplémentaires. Cette politique tarifaire s’explique notamment par la forte concurrence qui caractérise ce marché mais aussi par la volonté des fabricants de systèmes de ne pas perdre de parts de marché pendant la transition du stockage sur disque vers le stockage entièrement flash.

Pour faire face à ces évolutions incertaines de prix et de capacité de production, les fournisseurs ont lancé différentes actions. Toshiba a récemment signé un contrat de 18 milliards de dollars pour vendre son activité de fabrication de puces flash à un consortium comprenant Seagate. Les autres membres du consortium incluent Apple, le fabricant de lecteurs flash Kingston Technology et Dell Technologies Capital. La motivation commune pour rejoindre ce consortium est de garantir l’approvisionnement en mémoires flash. C’était aussi le principal motif de l’achat par WD du fabricant de puces flash SanDisk pour 19 milliards de dollars en 2016 (et cet achat est à la base de la conviction de WD qu’il peut bloquer la vente de Toshiba devant les tribunaux car SanDisk a des intérêts dans les opérations NAND de Toshiba). Seagate serait également prête à racheter une part d’une opération de fabrication NAND.

puis

puis