1,7 % du chiffre d’affaires, c’est ce qu’ont dépensé en moyenne les compagnies aériennes en 2014. Mais en incluant les investissements dans les technologies hors DSI ont atteint 2,8%.

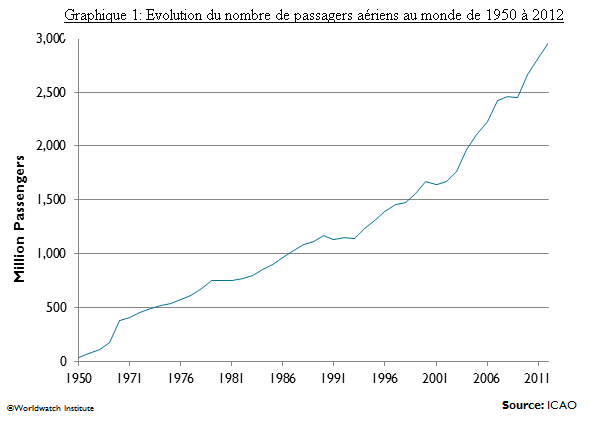

Ce n’est pas la loi de Moore, mais c’est néanmoins un secteur en croissance soutenue, d’environ 5 % depuis l’après-guerre, permettant à cette industrie de doubler de taille tous les 15 ans. En 2013, le nombre des passagers transportés a dépassé les 3,1 milliards et les prévisions se prolongent au même rythme pour les années à venir, dopées notamment par le développement du transport aérien dans les régions émergentes, notamment asiatiques. En 2014, les compagnies aériennes ont ajouté 1 100 liaisons aller-retour. Autre caractéristique notable, le secteur aérien a su améliorer la productivité, depuis les années 70, le prix de l’unité de transport aérien (passager/km) a diminué de plus de 60 % qui est principalement dû à la productivité du travail qui a progressé plus de trois fois plus que les autres facteurs, ne laissant qu’une place plus modeste aux progrès technologiques. Malgré cela, les compagnies aériennes restent des entreprises relativement fragiles.

Au total, 39 % des dépenses IT ne sont pas contrôlées par la DSI de que l’on appelle traditionnellement Shadow IT mais qui est de moins en moins « shadow » et s’effectue de plus en plus au vu et au su de toutes les parties-prenantes. Ce qui était au début des dépenses clandestines est devenu des investissements des directions opérationnelles qui sont de plus en plus impliqués dans l’usage des technologies.

Et dans ce domaine, les pratiques sont différentes en fonction des compagnies. Si on prend le cas des systèmes de réservations – les fameux GDS ou Global Distribution System – ils sont en dehors des budgets de la DSI dans près de 2 cas sur 3. Les services support, les helpdesks et les applications mode SaaS sont respectivement financés par les DSI de 65, 61 et 54 % des entreprises.

Où va l’argent ?

L’édition 2015 du rapport The Airlines IT Trends Survey indique que 42 % du budget IT est dépensé en interne des DSI et 36 % en services d’outsourcing laissant 22 % aux fournisseurs extérieurs. A noter au passage que les compagnies low cost dépensent moins en interne que leurs homologues traditionnels (37 contre 43 %) marquent à attribuer ainsi leur préférence pour les prestations externes.

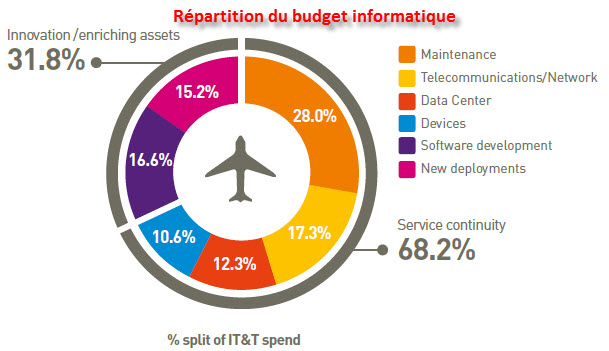

Aussi loin que remonte l’informatique, a été posé le débat entre répartition des ressources entre exploitation et projets, ces derniers étant désormais placés sous le qualificatif de l’innovation : 32 % y sont consacrés en moyenne, répartis entre développement logiciel (17 %) et nouveaux déplacements (15 %).

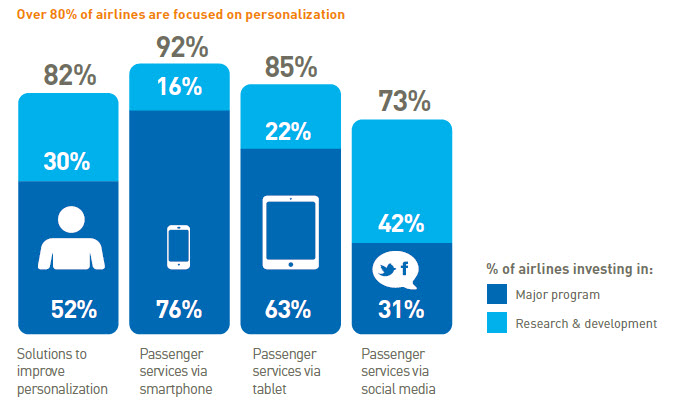

Malgré l’embellie constatée ces dernières années de la situation financière liée en particulier par la baisse du coût du kérosène, les compagnies aériennes restent prudentes sur l’évolution de leurs budgets IT : 40 % en croissance, 40 % reproduit à l’identique et 20 % en baisse. Les technologies ont été important dans l’amélioration de l’expérience client, mais cette restait jusqu’ici relativement uniforme et monolithique : les mêmes services pour tous.

Le smartphone qui est quasiment dans toutes les mains est un des principaux vecteurs de la personnalisation des services qui est en cours de déploiement. Plus de 8 compagnies sur 10 prévoient d’investir dans ces technologies et une proportion à peu près équivalente devraient proposer de nouveaux services via ces nouveaux terminaux dans les trois ans à venir et ce sur l’ensemble du cycle de vie du client : recherche des vols, enregistrement, embarquement, services pendant le vol, livraison des bagages, services après-vente. Sur l’enregistrement par exemple : aujourd’hui 9 % des passagers utilisent son smartphone ou sa tablette pour s’enregistrer (en doublement en un an). Et les usages devraient évoluer assez rapidement. Si l’enregistrement traditionnel avec un agent devant son comptoir restera le principal canal, le mobile viendra en deuxième canal dès 2018 devant le PC (quel que soit son format).

Les services à bord vont également évoluer assez rapidement. En 2018, deux compagnies sur 3 proposeront des services via les mobiles et les connexions Wi-Fi. Encore relativement absent dans le paysage du transport aérien, l’Internet des objets devraient également être amenés à se développer rapidement et être utilisé pour toutes sortes d’applications de la maintenance des avions jusqu’au service client. Près de 4 compagnies aériennes sur 10 a déjà consacré des budgets pour l’implémentation de ces technologies.

Pour en savoir plus sur le transport aérien :

Sur les perspectives d’évolution de l’aviation civile à l’horizon 2040 : préserver l’avance de la France et de l’Europe

puis

puis