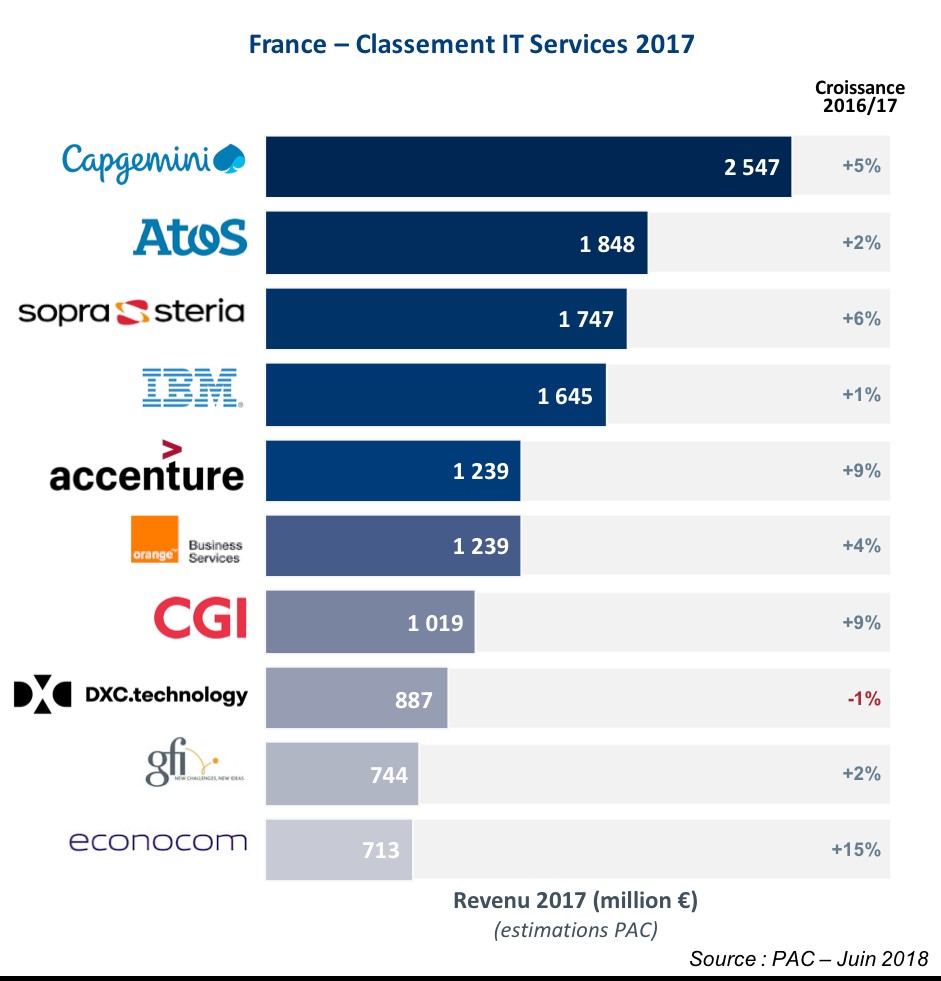

La croissance du top10 des ESN présentes en France a été de 4,5 %, en ligne avec celle du marché de l’IT en 2017. C’est ce qu’indique le cabinet Pierre Audoin Consultants.

Comme les années précédentes – il y a encore un acteur, DXC, qui a eu des difficultés principalement liées à l’intégration des deux entités CSC et la division services d’HPE. Ces grosses fusions créent toujours un creux dans l’activité, aussi bien à cause de l’incertitude que cela engendre chez les clients que des changements parfois profonds sur l’organisation, les processus, ou encore le management, explique le cabinet.

Les 9 autres ESN du top 10 ont bénéficié d’une croissance de 4,9%, presque un demi-point au-dessus du marché. Certains acteurs ont connu des croissances à deux chiffres ou proches : Econocom à +15%, Accenture ou CGI à +9%. Ces ESN continuent leur croissance externe mais de plus en plus sur des activités très ciblées (et donc souvent petites) pour compléter leurs portefeuilles d’offres. Elles bénéficient aussi de croissances organiques intéressantes.

A souligner que Sopra Steria fait son entrée sur le podium cette année, devançant IBM grâce à une croissance bien plus élevée (6% contre 1%) tirée par une très forte activité de Sopra Banking (croissance à 2 chiffres). Autre fait marquant, Orange Business Services partage son siège à la 5e position avec Accenture du fait là aussi d’une croissance bien plus élevée pour la société américaine.

La transformation numérique avant l’infrastructure

Ces deux exemples confirment que les acteurs positionnés sur des problématiques de transformation digitale du côté services applicatifs bénéficient de la dynamique de ce segment (5,8% pour le marché des services applicatifs) alors que ceux adressant plutôt des sujets infrastructures sont plus en difficulté (+3,4% pour le marché des services d’infrastructures).

Même s’il reste de nombreuses opportunités au sein des grands comptes français, aussi bien autour de la transformation numérique au sens large, de la transformation des infrastructures vers le cloud (avec l’émergence prononcée du cloud public), de l’IoT ou de l’intelligence artificielle, les ESN ne doivent pas se détourner des PME, ou tout au moins les plus importantes d’entre elles, indique le cabinet. En effet, même si l’IT d’une PME est plus simple que celle d’un grand compte, cet état de fait s’estompe – ou devrait s’estomper – très rapidement, notamment grâce à la transformation numérique qui impose à toutes les entreprises des évolutions importantes soutenues par des technologies informatiques sous peine de gros problèmes aussi bien au niveau de l’efficacité que de la compétitivité.

Cependant, cette catégorie d’entreprises utilisatrices ne trouvent pas forcément, parmi ses prestataires habituels, les compétences pour les accompagner sur ces sujets. Si la « fracture numérique » s’agrandit, les PME auront de plus en plus de mal à survivre, soit parce qu’elles ne répondront plus aux besoins des utilisateurs, soit parce qu’elles n’arriveront plus à travailler avec les grands comptes (donneurs d’ordre) car elles ne seront plus en mesure de s’aligner sur leurs exigences – qui auront évolué grâce, ou à cause, de la transformation numérique.

De plus, si les PME disparaissent ou ne peuvent plus répondre aux besoins / exigences des grands comptes, ces derniers pourraient aussi se retrouver dans des situations délicates, notamment ceux qui disposent de très nombreux sous-traitants (parfois plusieurs centaines) composés de PME.

Les ESN en dehors du top 10, notamment celles qui se positionnent plutôt sur des activités « de proximité » avec les PME devraient sérieusement réfléchir à développer des offres autour de la transformation numérique pour aider leurs clients sur ce sujet prépondérant pour leur avenir. Une fois sensibilisées, c’est sur ce sujet que les PME réaliseront le plus de projets.

puis

puis