Croissance organique ou croissance externe, la question n’est pas nouvelle mais il semblerait que les opérations télécoms historiques poussent la seconde option.

C’est ce que présente le cabinet Analysys Mason dans une note intitulée Acquisition has become the standard model to boost enterprise revenue, une observation fondée sur les récentes initiatives prises par différents opérateurs européens parmi lesquels Elisa, KPN, Orange, Swisscom, Telia, Telstra et d’autres ont tous suivi ce modèle d’acquisition.

Telia Finland est peut-être l’exemple le plus extrême d’un opérateur qui achète sur le marché des services informatiques. Entre juillet 2017 et mars 2018, il a acheté quatre sociétés, ce qui lui a coûté plus de 250 millions d’euros. Pour mettre ce chiffre de 250 millions d’euros dans son contexte, en Finlande, le chiffre d’affaires total de Telia pour 2017 s’élevait à 1,3 milliard d’euros et celui des « solutions d’entreprise » à 187 M€. Toutes ces acquisitions concernaient des sociétés finlandaises et s’inscrivaient dans une tendance plus large : les opérateurs historiques se concentrent sur leur marché intérieur et tentent de prendre une plus grande part de l’économie locale. Telia vend des actifs internationaux pour se concentrer sur un plus petit nombre de pays européens

C’est aussi le cas d’Orange Business Services qui a fait récemment l’acquisition de l’ESN Business & Decision spécialisée dans la BI, et tout récemment de Basefarm (pour 350 M€) une société spécialisée dans la gestion des services d’infrastructures cloud et des applications critiques, du big data et de l’apprentissage machine qui apporte un peu plus de 500 salariés et représente un chiffre d’affaires de 100 M€.

KPN a également réduit sa concentration, cédant sa division de « gros » internationale, réduisant sa présence en Allemagne et vendant sa branche mobile belge. Dans le cadre de ses activités aux Pays-Bas, KPN a procédé à sept acquisitions d’entreprises, toutes néerlandaises. Swisscom a réalisé trois acquisitions en Suisse et pris des participations majoritaires dans deux autres sociétés de services informatiques.

Ces opérations dopent la croissance du chiffre d’affaires. Le défi pour ces entreprises sera de transformer ces augmentations de revenus à court terme en une croissance durable à long terme. Malgré les risques liés aux acquisitions, la baisse des revenus de connectivité signifie que les opérateurs ne disposent pas de beaucoup d’autres options s’ils souhaitent développer leurs activités.

Justifiant ces différentes initiatives, Les opérateurs mentionnent un ensemble commun de services – cloud public / privé / hybride, sécurité, support et développement d’applications et autres services gérés. Ils visent principalement sur les services informatiques génériques pouvant être vendus aux entreprises, quel que soit leur secteur ou leur marché vertical. Le secteur de la santé est le seul marché vertical mentionné par plusieurs opérateurs. KPN, Swisscom et Telstra ont tous acheté des entreprises du secteur de la santé.

Les opérateurs achètent principalement des compétences

Notant cette évolution vers des acquisitions concurrençant les ESN, on notera qu’il s’agit en partie d’acquisition de compétences plus que de technologies ou de présences sur des marchés ou des secteurs. La plupart opérateurs annonçant des acquisitions n’indiquent généralement pas la valeur d’une transaction ou ne précisent pas les revenus de la société acquise. Cependant, dans de nombreux cas, ils mettent en évidence le nombre d’employés acquis, une information révélatrice.

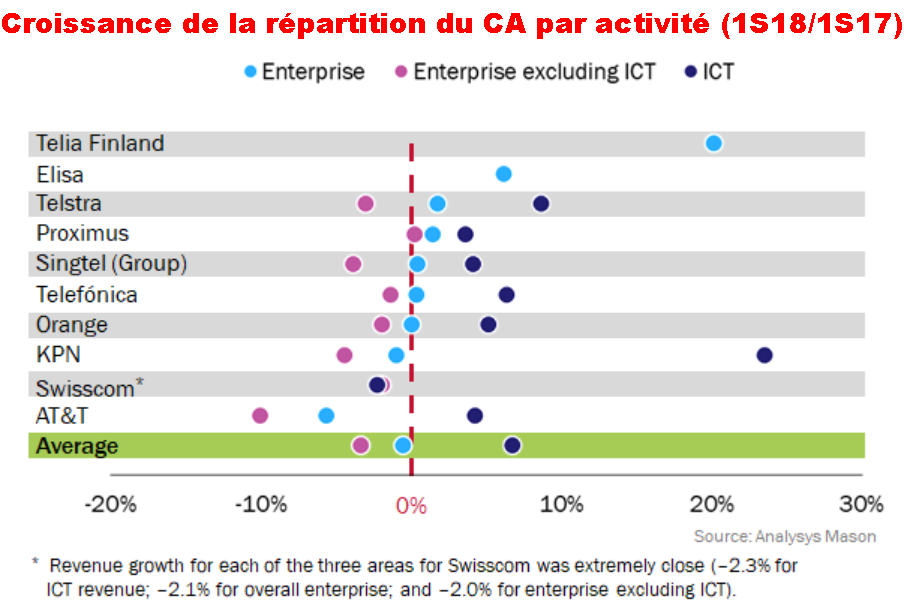

Comme le montre la figure ci-dessous, les opérateurs qui déclarent la répartition des revenus tirés de l’IT et des revenus non liés à l’IT génèrent, en moyenne, des revenus liés à l’informatique augmentent plus rapidement que ceux liés aux télécoms : 6,7% contre 3,4%. La croissance des activités informatiques contribue à équilibrer les baisses en télécom. Une partie de cette croissance est simplement liés aux acquisitions.

Toutefois, les opérateurs tentent de limiter certains des risques liés aux acquisitions, par exemple en maintenant les sociétés sous forme de marques distinctes avec leur propre identité et en leur accordant un certain degré d’autonomie. Il existe également des exemples d’opérateurs ayant réussi à s’installer dans de nouveaux domaines basés sur des acquisitions, tels que l’activité Automobile de Vodafone. L’acquisition de Cobra en 2014 à hauteur de 145 millions d’euros lui a permis de développer une activité automobile extrêmement forte avec 18 millions de connexions aujourd’hui.

Cependant, le véritable test de succès ne sera pas basé sur la performance de ces acquisitions en tant qu’entités autonomes, mais sur la capacité des opérateurs à intégrer et à vendre des services nouvellement acquis à leur clientèle existante, qui est probablement leur principal atout.

Cependant, le véritable test de succès ne sera pas basé sur la performance de ces acquisitions en tant qu’entités autonomes, mais sur la capacité des opérateurs à intégrer et à vendre des services nouvellement acquis à leur clientèle existante, qui est probablement leur principal atout.

« Les acquisitions représentent clairement un risque pour les opérateurs et il est facile d’être sceptique quant à leurs chances de réussite » considère Tom Rebbeck, analyste du cabinet Analysys Mason et auteur de la note. Si les opérateurs historiques souhaitent développer leur activité, ils n’ont d’autre choix que de faire plus dans l’informatique. Ce passage aux services informatiques peut être difficile pour toutes sortes de raisons et certains opérateurs peuvent échouer, mais il existe peu d’options alternatives ».

puis

puis