Les opérateurs voient une analyse de rentabilisation légèrement positive, s’attendent à un déploiement à grande échelle jusqu’en 2022 et ne pensent pas que l’augmentation du ratio dépenses en capital / ventes sera insurmontable.

Tel est la radiographie de l’opinion des opérateurs interrogés par le cabinet McKinsey qui a mené une enquête alors que l’édition 2019 du Mobile World Congress ouvre ses portes.

Les principales incertitudes pour les professionnels du secteur résident dans la solidité des analyses liées à la rentabilité et des données économiques sous-jacentes. Toutefois, la confiance dans la technologie est élevée même si sa capacité à développer de nouveaux produits et services commerciaux et rentables reste encore un peu floue. En conséquence, du moins au début, la majorité de responsables interrogés privilégient l’amélioration des communications mobiles et l’Internet des objets (IoT), plutôt que l’accès sans fil fixe ou les applications critiques. Ce ne sont pas les cas révolutionnaires utilisés par les partisans de la 5G, mais ils apportent des avancées concrètes.

Les résultats de l’enquête montrent donc, de manière quelque peu surprenante, que les incertitudes économiques de la 5G incitent les opérateurs télécoms à envisager des modèles commerciaux alternatifs. Jusqu’ici, la plupart des opérateurs ne savent pas encore s’ils vont coopérer avec d’autres pour partager leur infrastructure ou s’ils pensent s’appuyer sur celle mise en place par un fournisseurs tiers. Pourtant, dans l’enquête, 93% des répondants ont déclaré s’attendre à à partager plusieurs réseaux. Et environ 90% s’attendent à ce que des hôtes neutres tiers fournissent un réseau à plusieurs opérateurs.

Dans l’ensemble, cette étude décrit la 5G comme une nouvelle technologie puissante qui n’attend que de nouveaux cas d’utilisation innovants – une technologie qui de l’avis des responsables des différents interrogés permettra de faire progresser des économies entières. Cependant, jusqu’à ce que ces cas se présentent, la plupart des opérateurs souhaitent faire preuve de prudence, en tirant parti de la 5G pour atteindre des objectifs à court terme et en attendant une vision plus claire de la situation économique des cas d’usage pour qu’elle s’accélère. Pour les opérateurs des pays qui ne considèrent pas la 5G comme une question d’importance stratégique et économique, le risque de prendre du retard est plus grand.

Les conditions sont similaires à celles du déploiement de la 3G au début des années 2000, lorsque l’adoption était lente, avec l’accès sans fil fixe comme l’un des seuls cas d’utilisation précoce et les combinés encore coûteux et relativement rares. Ce n’est que lorsque BlackBerry et surtout iPhone ont été lancés plusieurs années après la 3G que toutes les fonctionnalités du réseau ont été lancées, y compris pour les débuts du haut débit mobile.

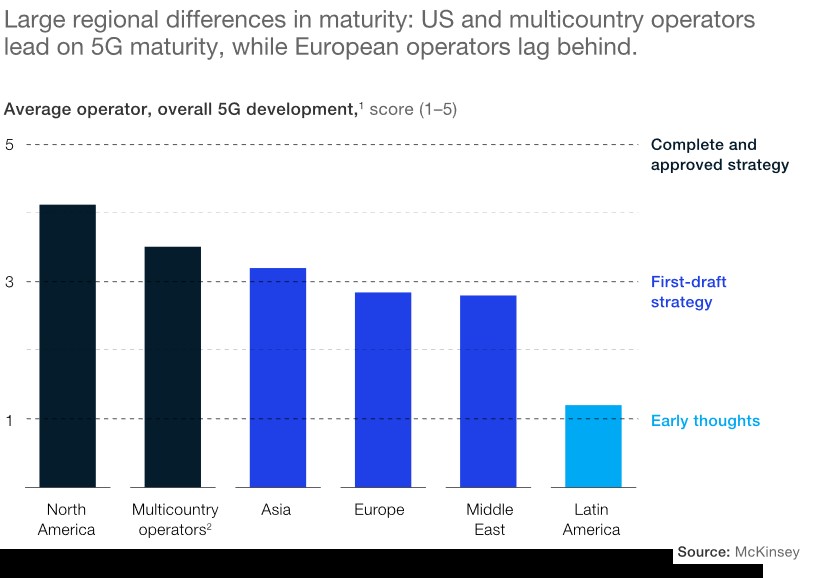

À l’échelle mondiale, l’enquête suggère de nouvelles tendances en matière de positionnement régional. Bien que l’Amérique du Nord soit en tête et que les deux plus grands opérateurs lancent déjà commercialement la 5G – Verizon et AT&T – , l’Asie suit le rythme. En Europe, cependant, la 5G suscite de plus en plus de doutes sur ce qui est perçu comme une rupture nette par rapport à certains déploiements antérieurs, de même que la 2G et la 3G, lorsque le continent a dirigé l’introduction de ces technologies.

Le démarrage relativement lent de l’Europe avec la 5G est le résultat de différents facteurs. D’une part, sa croissance économique a été plus lente que celle des États-Unis et de la Chine depuis 2008. Ses marchés sont plus petits et plus fragmentés, ce qui nuit à la capacité de rentabiliser rapidement les investissements importants. Les prix relativement bas de l’accès sans fil fixe jouent donc un rôle, réduisant les possibilités d’extension. Pendant ce temps, pour les États-Unis et la Chine, des technologies telles que la 5G et l’intelligence artificielle sont des champs de bataille essentiels. Les grands opérateurs de chacun de ces pays font donc des paris avancés.

La 5G vue comme voie vers le leadership

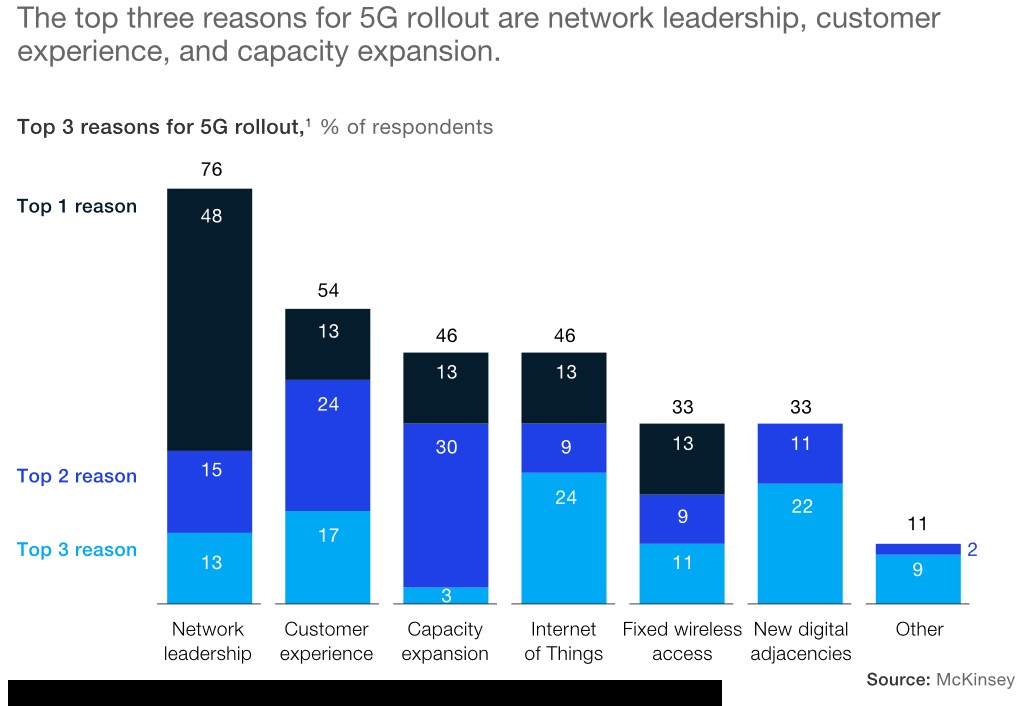

Notre étude montre que cette dernière avancée sans fil est une opportunité de renforcer, de gagner ou de reprendre le leadership du réseau (voir schéma 1). Environ la moitié d’entre eux considèrent ce positionnement concurrentiel comme la priorité numéro un de la 5G. La deuxième priorité est l’expérience client et la troisième est la capacité, avec environ un tiers des opérateurs. En revanche, les opérateurs ne considèrent pas l’IoT comme un objectif central pour la 5G, confirmant notre hypothèse selon laquelle pour le moment, la capacité IoT existante est suffisante pour la plupart des cas d’utilisation.

Retour sur investissement attendu et augmentation des coûts

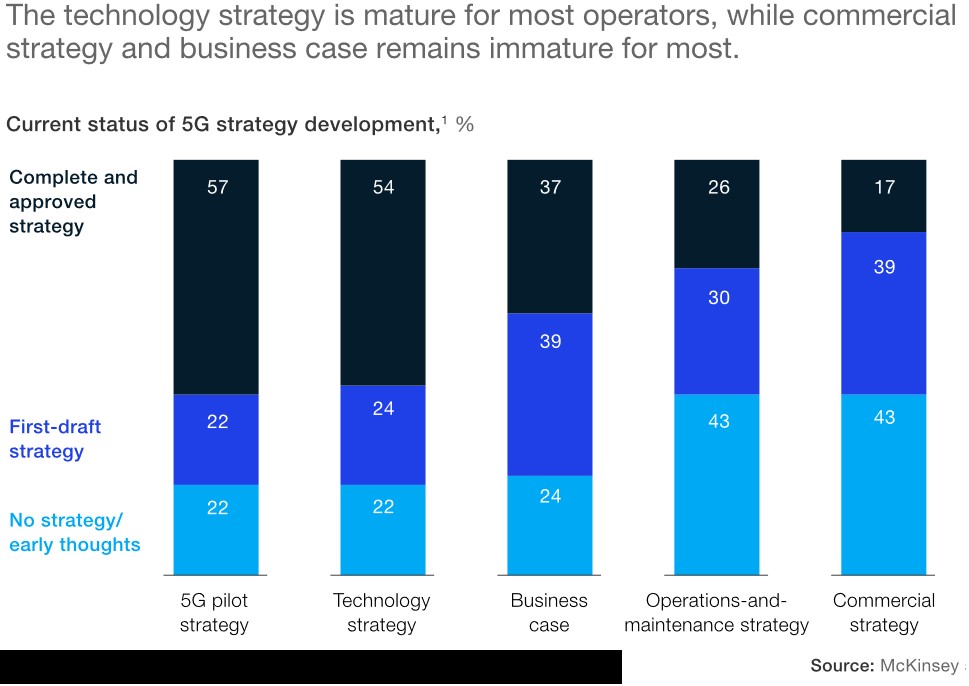

L’analyse de rentabilisation et les données économiques de la 5G restent floues, avec environ les deux tiers des opérateurs et environ 60% des répondants examinant l’analyse de rentabilisation. Cet élément seul pourrait éventuellement retarder de véritables déploiements à grande échelle. L’apparente tendance haussière des opérateurs nord-américains s’aligne sur leur volonté de lancer leur nouvelle structure de marché, tandis que l’Europe reste sceptique quant aux nouveaux cas d’utilisation.

La 5G veut entraîner une hausse des coûts. Plus des deux tiers des responsables interrogées augmenteront en raison de la demande pour les hautes fréquences, de l’acquisition de nouveaux spectres et d’autres coûts potentiels liés au spectre. Du côté des opérations, les chiffres du secteur s’inquiètent des coûts des infrastructures (65%) et des coûts de maintenance (50%). Beaucoup s’attendent à une augmentation des coûts informatiques (40%), tandis que 22% voient une possibilité de les réduire. Dans l’ensemble, les personnes interrogées voient augmenter leurs dépenses d’exploitation.

Réglementation

Près du quart des personnes interrogées considèrent l’incertitude liée à la réglementation comme une pierre d’achoppement essentielle. La conception des enchères pour l’acquisition des fréquences et les obligations de déploiement sont souvent des priorités, de même que ces nouveaux modèles commerciaux (ainsi que la confidentialité, la sécurité et l’indemnisation). La 5G introduit donc la perspective d’obstacles réglementaires supplémentaires, qui impliqueront de traiter avec des villes et autres collectivités locales lors du déploiement de petites infrastructures.

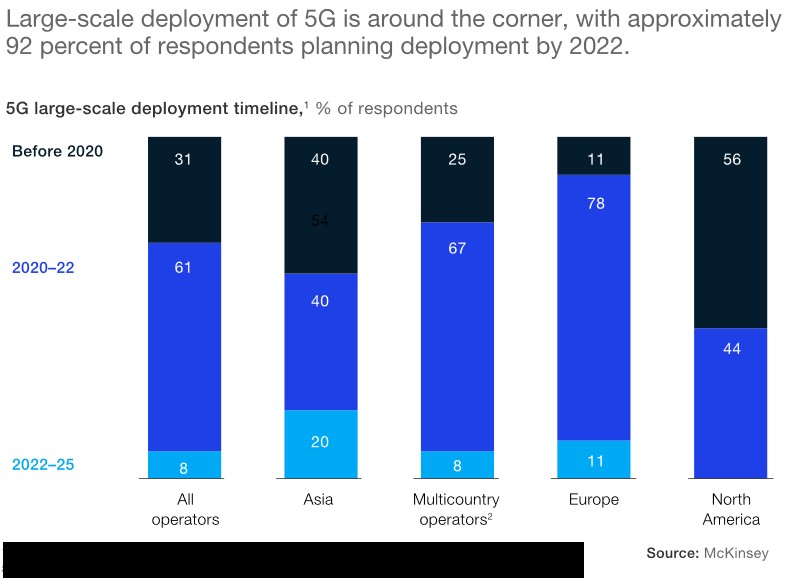

Le déploiement à grande échelle ne se fera probablement pas avant un an ou deux, avec des variations régionales. Cette année est principalement consacrée à la préparation et à la planification de la 5G, 61% des personnes interrogées prévoyant un déploiement maximum pour la période allant de 2020 à 2022. Parmi ceux qui n’ont pas encore franchi le pas, près des deux tiers s’attendent à lancer un projet pilote d’ici un an. Les variations régionales apparentes dans les calendriers de déploiement reflètent les différents niveaux de maturité 5G des opérateurs des différentes régions.

puis

puis