20 régions métropolitaines représentent près 60 % des revenus de colocation dans le monde. C’est ce qu’indique les derniers chiffres du cabinet Synergy Research qui montre que cette concentration a tendance à augmenter.

« Le monde est plat », avait affirmé Thomas Friedman dans son livre éponyme dont l’idée maitresse est que la dernière phase de la globalisation aidée en particulier par les technologies et l’Internet « réduit la planète à une petite sphère lisse débarrassée des obstacles aux échanges, couverte de réseaux d’information invisibles, pur univers de coopération – compétition d’atomes planétaires ». En fait, la dernière vague technologique du cloud a tendance clairement à concentrer les ressources informatiques hébergées par les data centers.

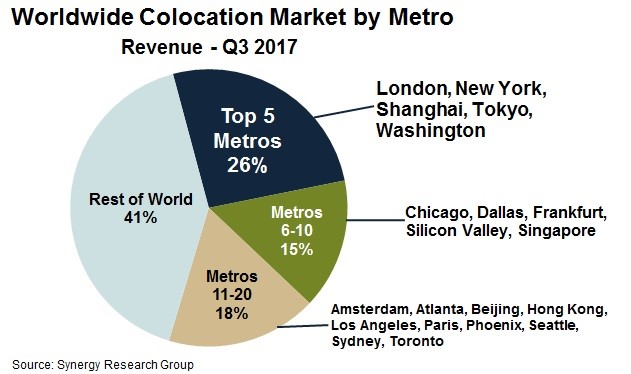

Les nouvelles données de Synergy Research Group montrent que seulement 20 régions métropolitaines représentent 59% des revenus de colocation au détail et en gros dans le monde. Classés par chiffre d’affaires au troisième trimestre 2017, les cinq premières zones métropolitaines sont Washington, New York, Tokyo, Londres et Shanghai. A elles seules, ces cinq zones métropolitaines représentent 26% du marché mondial.

Les 15 plus grands marchés du métro représentent un autre tiers du marché mondial. Parmi ces vingt zones métropolitaines, dix se situent en Amérique du Nord, quatre dans la région EMEA et six dans la région APAC. Sur ces 20 zones, la colocation de détail représentait 72% des revenus du troisième trimestre et 28% à la colocation de « gros »[1].

Au troisième trimestre, Equinix était le leader du marché en termes de chiffre d’affaires dans 8 des 20 premiers métros et Digital Realty serait le leader dans cinq autres si un quart des acquisitions de DuPont Fabros était inclus dans ses chiffres. Parmi les autres opérateurs de colocalisation dans ce classement figurent 21Vianet, @Tokyo, China Telecom, CoreSite, CyrusOne, Global Switch, Interxion, KDDI, NTT, SingTel et QTS.

Au cours des quatre derniers trimestres, la croissance des revenus de colocation des cinq premières zones métropolitaines métros dépassé de deux points la croissance du reste du marché ce qui indique que le marché mondial se concentre lentement dans ces zones métropolitaines clés.

Les 20 premiers métros avec des taux de croissance annualisés de 15% ou plus (mesurés en devises locales) étaient Shanghai, Beijing, Hong Kong et Washington / Northern Virginia. Tous les quatre ont connu une forte croissance dans les segments du commerce de détail et de gros, bien que la croissance du commerce de gros ait eu tendance à être plus élevée. Chicago a également connu une très forte croissance des revenus de gros, bien que la croissance de cette colocation dans le secteur du métro soit relativement faible.

« Alors que nous constatons une croissance raisonnablement robuste dans tous les principaux métros et segments de marché, le taux de croissance de la vente en gros dans la région métropolitaine de Washington / Virginie du Nord », commente John Dinsdale, directeur de recherche chez Synergy Research Group. C’est de loin le plus grand marché de gros du monde. L’externalisation des data centers et les services de cloud continuent de conduire le marché de la colocation, et la répartition géographique des entreprises mondiales concentre le marché de la colocation sur un petit nombre de grandes zones métropolitaines. »

[1] Dans un data center en gros, une entreprise loue une installation entièrement provisionnée pour son propre usage. La colocation au détail permet à une entreprise de louer de l’espace dans une installation plus grande, où elle peut placer son propre équipement informatique dans des racks et des rangées.

puis

puis