- MWC 2018 : L’Asie va-t-elle dominer la 5G ?&url=https%3A%2F%2Fwww.informatiquenews.fr%2Fmwc-2018-lasie-va-t-dominer-5g-56068&via=InformatiqNews" class="addthis_button_twitter twitter" target="_blank" rel="noopener">Twitter

La téléphonie mobile (2G) s’est développée en Europe, la 3G, puis la 4G, ont pris leur envol aux Etats-Unis, la 5G pourrait bien être tirée par le continent asiatique.

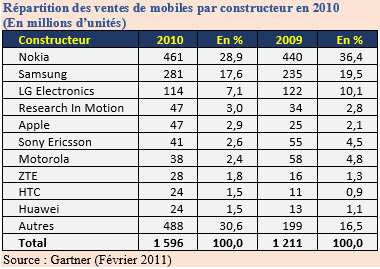

C’est à partir des années 90 que les premiers téléphones mobiles sont apparus en Europe utilisant notamment la norme GSM (Global System for Mobile Communications) établie en 1982 par la CEPT (Conférence des Administrations Européennes des Postes et Télécommunications). Le Vieux Continent s’était alors montré innovant et Nokia est rapidement devenu le premier fabricant de mobile. En 2010, le constructeur finlandais était de très loin le premier constructeur de portable avec près de 30 % du marché. Le cabinet d’analyse Gartner évaluait le marché des mobiles à 1,6 milliard d’unités. Il incluait déjà près de 300 millions de smartphones.

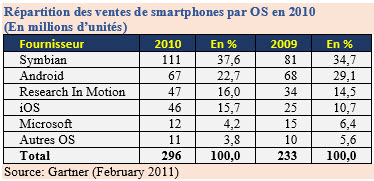

En quelques années, la transition vers le smartphone a rebattu complètement le marché en faisant totalement disparaître certains acteurs (Nokia mais aussi RIM – BlackBerry -, Motorola, SonyEricsson) et naître de nouveaux. Et cette transition a été très rapide. En un an, de 2009 à 2010, Nokia est passé de 36 à 29 % du marché mondial des mobiles. Côté système d’exploitation, les cartes étaient encore ouvertes avec plusieurs prétendant (Symbian, RIM, iOS, Android, Microsoft). Aujourd’hui, le marché est organisé autour d’un duopole qui contrôle 85 % du marché et Apple qui fait cavalier avec son système fermé iOS.

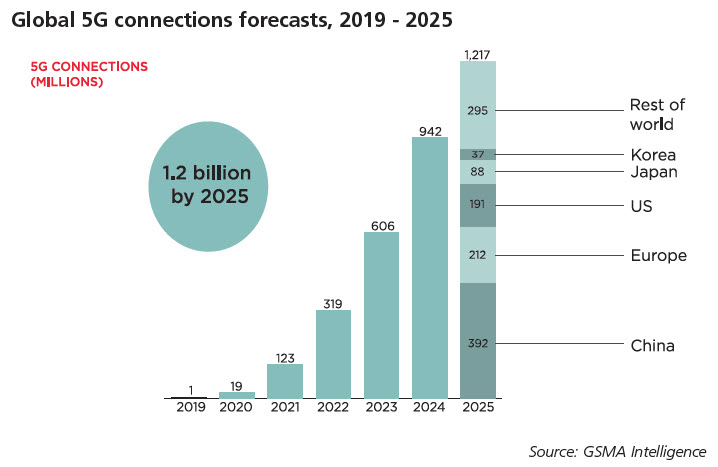

Dans la première série de prévisions publié l’année dernière, la GSMA Intelligence prévoyait que les connexions 5G atteindrait 1,2 milliard d’ici 2025, ce qui représente environ 14 % des connexions totales, à l’exclusion IoT cellulaire. L’Asie devrait représenter la plus grande part de ses connexions, suivie par l’Amérique du Nord et l’Europe.

L’Asie atteindrait plus de 600 millions de connexions 5G, représentant environ la moitié des connexions dont la majorité sera en Chine. Avec un lancement commercial à grande échelle en 2020,

La base 5G de la Chine évoluera rapidement, pour atteindre près de 400 millions de connexions 5G d’ici 2025 (voir graphique), représentant environ un quart du total. Le Japon et la Corée du Sud joueront également rôle clé dans la région, avec respectivement 88 millions et 37 millions.

Comparé à 4G, un plus grand nombre de les marchés sont prêts à être impliqués dans la première course des lancements de réseaux 5G, stimulé par un désir prendre une position de leadership. Cependant, nous prévoir une adoption plus lente de 5G dans chaque marché en raison de l’expansion plus lente de la couverture et les incertitudes entourant l’analyse de rentabilisation pour 5G pour les opérateurs.

Développement en premier dans les zones urbaines

Selon un modèle de déploiement autonome pour 5G, les réseaux de nouvelle génération sont déployés en parallèle aux réseaux 4G existants ; cela comprend la construction de nouvelles stations de base pour la 5G équipement, liens de liaison et d’un cœur de réseau. Cette approche permet à des services 4G et 5G à être proposés en parallèle réduisant la complexité de l’intégration LTE héritée et offrant de meilleures économies d’échelle et de performance. Cependant, le déploiement de modèle est coûteux à ses débuts commerciaux.

La GSMA Intelligence considère donc que les opérateurs préfèreront une approche non autonome – c’est-à-dire une 5G qui sera greffée sur l’infrastructure existante et complétant avec des cellules déployées dans les zones de forte densité. Cette approche devrait permettre un développement plus rapide du marché. Cependant, la voie choisie par les opérateurs dépendra de l’analyse de rentabilisation.

Mélange de spectre pour des besoins de capacités et de couverture

Pour déployer des réseaux 5G, considère la GSMA Intelligence, il est essentiel que les opérateurs aient un mélange équilibré de fréquences à 1 GHz, 1 à 6 GHz et au-dessus de 6 GHz. Avec plus de bande passante dans la haute fréquence bandes mmWave, les opérateurs peuvent accueillir la croissance rapide des données dans les zones urbaines denses ; par exemple, Huawei a atteint des vitesses de 70 Gbits/s dans un environnement de laboratoire dans la bande E (71-76 GHz/ 81-86 GHz). Cependant, les opérateurs devront également compter sur des fréquences inférieures à 1 GHz et des bandes de 1 à 6 GHz pour garantir la couverture géographique et la proposition de services liés à la 5G.

La GSMA Intelligence prévoit un déploiement du réseau 5G assez comparable à celui que l’on a connu pour la 4G mais à un rythme plus lent. Cela est principalement dû à deux facteurs. Premièrement, le spectre pour la 5G est généralement se situe dans des fréquences plus élevées qui offrent une couverture géographique moindre.

Deuxièmement, les business models et les applications pour la 5G sont encore en cours d’élaboration. Les opérateurs rechercheront un déploiement progressif dicté par la demande, à partir de zones urbaines denses pour fournir une plus grande capacité avant de passer à de nouveaux segments de marché avec des cas d’utilisation particuliers à la 5G. D’ici 2025, la GSMA Intelligence prévoit qu’environ 40% de la population sera couverte par 5G soit environ 2,7 milliards de personnes.

puis

puis