Pour la première fois, la croissance des paiements électroniques a dépassé les 10 % pour atteindre 426 milliards de transactions en 2015, soit un chiffre plus élevé que le record de 8,9 % atteint en 2014 (387 milliards de transactions).

C’est ce qu’indique l’édition 2016 du World Payments Report (WPR) publiée par Capgemini, et BNP Paribas. Les attentes des entreprises en matière de solutions digitales, l’impact des FinTechs sur le marché, conduisent à une digitalisation plus forte des produits et services bancaires au-delà des paiements.

La croissance des paiements en ligne repose principalement sur une solide croissance économique dans les principaux pays en développement, sur des mesures de sécurité renforcées, comme par exemple la norme EMV[1], et la biométrie, et enfin sur des initiatives publiques destinées à promouvoir les paiements électroniques. Parallèlement à cela, le coût de traitement des espèces continue de progresser.

Toutefois, cette croissance intervient au moment où les banques font face à une demande de plus en plus soutenue de services de paiement intégrés et sécurisés de la part des entreprises. En conséquence, les banques de transaction tendent à accélérer les investissements et à renforcer leur collaboration avec les FinTechs, afin de réduire les délais de mise sur le marché de produits de transaction digitale différenciants.

Toutefois, cette croissance intervient au moment où les banques font face à une demande de plus en plus soutenue de services de paiement intégrés et sécurisés de la part des entreprises. En conséquence, les banques de transaction tendent à accélérer les investissements et à renforcer leur collaboration avec les FinTechs, afin de réduire les délais de mise sur le marché de produits de transaction digitale différenciants.

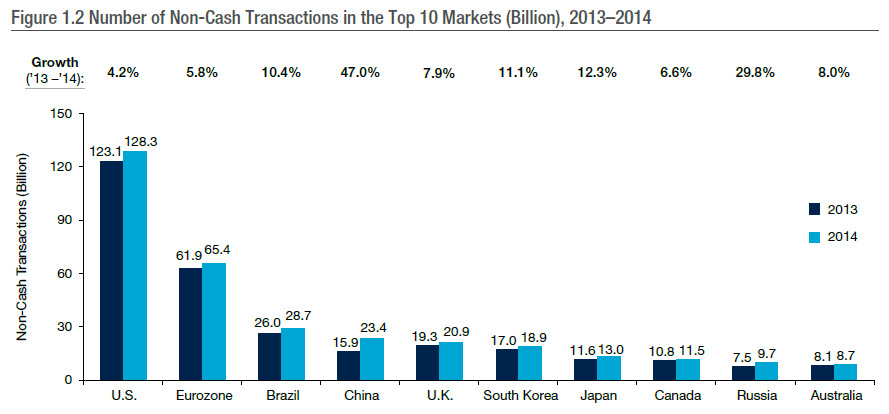

Les marchés en développement progressent plus rapidement que les marchés matures

Les paiements digitaux sont en croissance dans l’ensemble des régions, les marchés en développement atteignant des taux record de près de 17 % contre 6 % pour les marchés matures. Mais ces derniers ne représentent plus de 70 % du total des volumes mondiaux. Pour la première fois, la Chine surpasse le Royaume-Uni et la Corée du Sud en termes de volumes de transactions, se hissant à la 4ème place des 10 premiers marchés derrière les États-Unis, la zone Euro et le Brésil.

La croissance en continu des paiements digitaux offre aux banques l’opportunité de fournir de tels services à leurs clients particuliers tout en proposant aux entreprises une chaîne logistique financière plus performante. Comparées aux autres moyens de paiement, les cartes conservent la croissance la plus forte, et ce depuis 2010, tandis que l’utilisation de chèques continue de baisser. Les paiements immédiats (voir encadré ci-dessous) peuvent jouer un rôle d’accélérateur de croissance des transactions digitales car ils offrent une solution alternative aux espèces et aux chèques. Cependant, cela exige un effort de sensibilisation des parties prenantes. En outre, les paiements immédiats devront être assortis de services à valeur ajoutée et les infrastructures des commerçants et des entreprises devront s’adapter.

Les paiements immédiats

Les paiements immédiats ou paiements rapides désignent les virements de crédit effectués par un client d’une banque vers le compte d’une autre banque. Le crédit est ensuite enregistré dans les secondes qui suivent et une confirmation est transmise à la banque d’origine en temps réel. Le déploiement initial de la solution en Afrique du Sud et au Mexique en 2006 a été suivi de près par ceux au Royaume-Uni en 2008, en Suède en 2013 et à Singapour en 2014, de même que par de nombreux autres au fil des ans. Aux États-Unis, l’industrie du paiement est sur le point de changer rapidement avec l’intensification des activités visant à introduire les paiements en temps réel dans la région, la mise en œuvre de l’initiative Same Day ACH de la NACHA et du système de paiements en temps réel de The Clearing House étant prévue en 2017.

Les banques doivent « penser digital »

Les défis et opportunités du marché des transactions bancaires sont au coeur du WPR 2016. « Alors que les attentes fondamentales des trésoriers – contrôle des flux, visibilité sur la trésorerie, gestion des risques – n’ont pas changé au cours des dernières années les entreprises attendent des banques qu’elles digitalisent les processus associés aux paiements et aux transactions comme, par exemple, la gestion des comptes, l’analyse des données, le suivi de conformité ou encore la détection et la prévention de la fraude », affirme Jean-François Denis, Directeur adjoint du Cash Management de BNP Paribas au niveau mondial. « Les banques, d’une manière générale, gagneraient à accélérer leur transition digitale et à s’appuyer plus fortement sur la collaboration interbancaire. »

À ce contexte s’ajoute le fait que les revenus issus des transactions bancaires sont sous pression du fait de nombreux défis endogènes et exogènes comme la baisse des commissions et des revenus d’intérêts, les frais d’opérations de change ou encore la demande croissante des entreprises pour des services de paiement digitaux. Enfin, les FinTechs ont mis la barre haut en matière de paiement aux particuliers, et les trésoriers souhaitent à leur tour bénéficier de produits et services digitaux performants pour leurs transactions bancaires.

« Les FinTechs, ainsi que le boom des « laboratoires d’innovation » au sein même des banques, fixent de nouveaux standards pour créer des parcours clients plus performants », explique Anirban Bose, Directeur des marchés bancaires et financiers chez Capgemini. « L’enjeu réside à présent dans la combinaison des partenariats et des modes de collaboration qui peuvent être mis en oeuvre afin de produire les services numériques les plus innovants aux moments décisifs du parcours client. »

Parmi les banques, certaines « pensent déjà digital ». Selon le WPR 2016, 79 % des dirigeants de banques considèrent les FinTechs comme des partenaires. Les banques pourraient aller encore plus loin en termes d’innovation dans les transactions bancaires en ouvrant leurs systèmes internes grâce à des interfaces de programmation applicative ouvertes (API) et en capitalisant sur les possibilités offertes par la seconde directive européenne sur les services de paiements (PSD II)2.

_________

[1] EMV est une norme technologique relative aux cartes de paiement à puce et aux terminaux et guichets automatiques qui acceptent les cartes à puce. Le sigle « EMV » fait référence aux trois sociétés principales (Europay, MasterCard et Visa) qui ont formé un consortium afin de développer cette norme.

puis

puis