En dix ans, le marché des serveurs s’est largement modifié : retrait partiel d’IBM au profit de Lenovo, disparition d’Oracle et de Fujitsu dans le Top5 et montée des fournisseurs chinois.

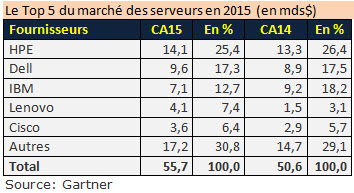

2015 restera un bon cru pour le marché des serveurs avec des ventes totales de 55 milliards de dollars en augmentation de 10 % par rapport à 2014. HPE est désormais le leader incontesté depuis le retrait d’IBM des serveurs x86 mais avec une part de marché légèrement inférieur de 25 % alors qu’elle fut un temps aux environs de 30 %. Dell est désormais le numéro 2 incontesté. Les serveurs x86 sont désormais largement prédominants et sont utilisés pour la construction des grands data centers. Pour 2016, Gartner prévoit une croissance relativement modeste, sensiblement inférieure à celle de 2015.

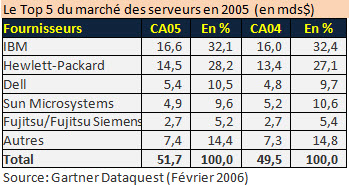

Au-delà de l’actualité, la comparaison des chiffres de 2015 avec ceux de 2005 montre l’évolution que le marché des serveurs a connue. D’abord, en termes de fournisseurs. Il y a d’abord eu le chassé-croisé entre IBM et Lenovo, le dernier ayant récupéré l’activité serveurs x86 du premier le propulsant ainsi dans le Top5 des fournisseurs de serveurs avec une part de marché de plus de 7 %. Après les difficultés rencontrées suite à l’explosion de la bulle Internet, Sun a connu une lente descente aux enfers le conduisant dans les bras d’Oracle qui a eu son propre agenda orienté principalement sur les appliances fondées sur les logiciels de l’éditeur. Quant à Fujitsu, il a d’abord été contraint à faire cavalier seul suite à la démission de Siemens pour ensuite jouer un second rôle dans les serveurs.

Parmi les autres grandes tendances, il faut signaler la montée significative de nouveaux acteurs, notamment les ODM, qui représente désormais 30 % de parts de marché contre seulement 15 % il y a dix. Parmi ceux-ci les acteurs chinois sont très actifs. Aux côtés du poids lourd Lenovo, on doit mentionner Inspur, Huawei Technologies et Sugon avec une croissance de 20 % contre 10 % pour la moyenne.

Les 55 milliards de dollars de ventes représentent environ 9,7 millions de serveurs, soit un prix moyen de 5700 dollars par serveur. Cette moyenne est assez différente en fonction des fournisseurs et a évolué depuis dix ans. En 2005, cette moyenne était de 7000 euros pour HP, elle est passée à 6000 aujourd’hui, une traduction sur les prix de la loi de Moore. A l’inverse, chez Dell, cette moyenne est passé de 3 200 dollars en 2005 à 4 600 dollars en 2015, traduisant une montée en gamme de Dell et illustrant sa position de numéro 2 du secteur. Chez IBM, elle était de plus de 14 000 dollars en 2005, un niveau largement rehaussé par les mainframes et systèmes Power. En 2015, les chiffres ne sont pas disponibles.

(Source : IDC/The Platform)

(Source : IDC/The Platform)

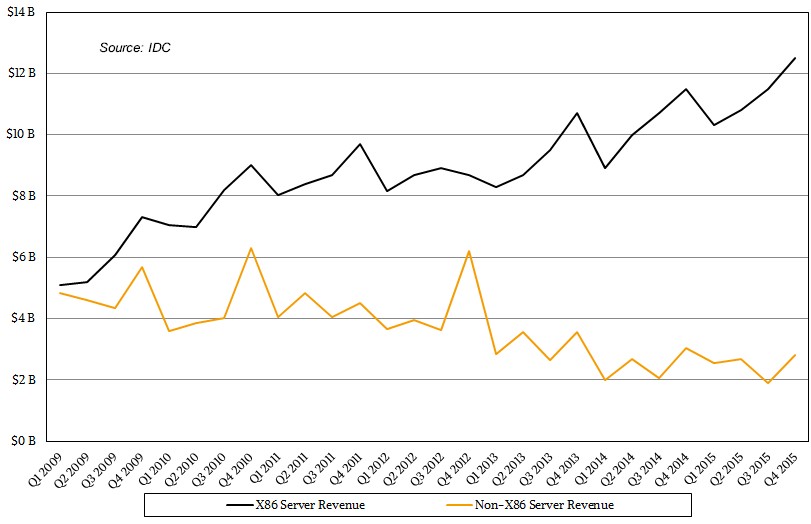

Autre évolution très visible, l’inexorable montée des serveurs x86 et la baisse tout aussi assurée des serveurs nonx86, mainframes et serveurs Risc. Au-delà de cette césure x86/nonx86, l’autre tendance majeure est l’arrivée des serveurs convergés et hyperconvergés. Le coup d’envoi des premiers a été lancé par Cisco en 2009 avec l’architecture UCS (Unified Computing System) qui permettait au champion des routeurs d’entrer sur le marché des serveurs. Près de 7 ans plus tard, Cisco est devenu un acteur important de ce marché. Poussant un peu plus loin la flexibilité sont apparus les serveurs hyperconvergés mais ils furent cette fois le fait de nouveaux entrants tels que Nutanix et Simplivity.

(Source : The Platform)

(Source : The Platform)

Une fois la brèche ouverte, les fournisseurs de serveurs traditionnels y viennent les uns après les autres. Ce fut d’abord Cisco avec sa solution HyperFlex basé sur le logiciel SpringPath Data Platform qui fonctionne sur l’hyperviseur ESXi de VMWare. Créée en 2012 sous l’appellation Storvisor, Springpath avait par ailleurs certifié plusieurs matériels pour son logiciel parmi lesquels HPE, Dell, Lenovo, Supermicro et Cisco. Cisco est donc le premier à proposer une solution hyperconvergée autour de Springpath. La plate-forme Springpath Data Platform est basée sur l’architecture Hardware Agnostic Log-Structured Objects ou HALO. La semaine dernière à l’occasion de la présentation des résultats financiers, Meg Whitman a annoncé qu’HPE allait aussi introduire très prochainement un serveur hyperconvergé en précisant que ce serait une solution 100 % interne.

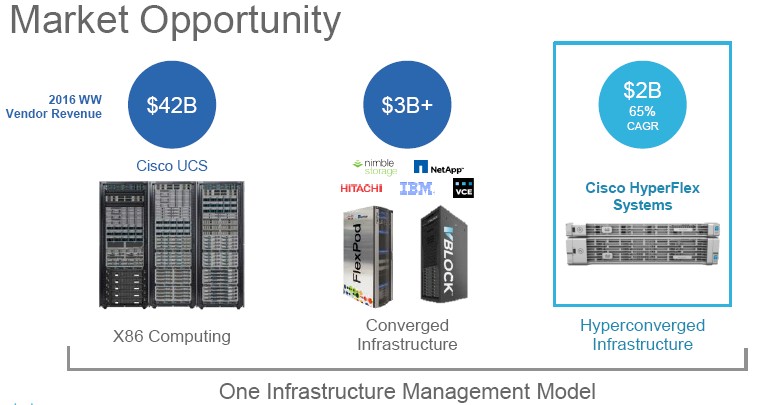

En 2016, les solutions convergées et hyperconvergées représenteront quelque 5 milliards de dollars contre 42 milliards pour les serveurs x86 traditionnels. Mais cette proportion devrait être amenée à se modifier au profit des premières dont le taux de croissance est nettement supérieur.

puis

puis