Mike Demler, Senior Analyste au Linley Group, évalue et analyse les différents segments porteurs du marché de l’IOT et constate la lente émergence d’une industrie du semi-conducteur répondant plus directement aux exigences de l’Internet des objets

Mike Demler précise sa méthode dès l’entrée : « Il s’agit d’une analyste Top Down, à partir du nombre estimé d’unités vendues ou concernées qui permet ensuite d’obtenir une estimation utilisable de la taille du marché et ou des segments choisis ». Ce type d’approche est simple, mais probablement plus fiable et plus utilisable que les analyses souvent faite à partir des chiffres d’affaires cumulés des entreprises qui participent au secteur ou au segment analysé, en utilisant des modèles plus ou moins sophistiqués dont généralement seuls quelques paramètres sont dévoilés.

Le monde de l’Internet des Objets est constitué d’objets connectés par un lien sans fil ou un lien direct, mais tous ne sont pas connectés à Internet, ceux qui sont connectés le sont par l’intermédiaire d’un gateway, une boite qui fait le relais avec le cloud. Le Cloud représente un élément important de l’Internet des Objets puisqu’il stocke les données.

L’Internet des objets se sépare en 2 grandes catégories selon ses utilisations, les usages grand public et les applications industrielles. Relève du grand public tout ce qui est du ressort de la maison intelligente, des appareils électroménager connectés, des wearables et de la voiture connectée. Tout le reste relève des applications industrielles par secteur : bâtiments, villes, énergies, fermes, usines, médecine et santé, commerce, même si pour ce dernier secteur il peut y avoir quelques relations avec le grand public.

Chacun des secteurs présente des aspects très fragmentés, mais l’intégration d’un grand nombre de micro-contrôleurs (MCU) dans un même processeur (SoC) permettant d’agréger plusieurs fonctions dans un même objet, l’apparition de processeurs basés sur des technologies de semi-conducteurs à basse consommation et des infrastructures de communication offrant une très faible latence (notamment pour l’automobile) contribuent à l’émergence d’une industrie du semi-conducteur plus spécifique à l’IoT.

« Aujourd’hui indiquait Mike Demler, les SoC de base sont disponibles chez ARM, Synopsys, Qualcomm, Mediatek, Samsung ou d’autres et permettent l’intégration d’un assez grand nombre de fonctions pour les objets connectés performants. L’offre d’IP est désormais suffisamment variée et différenciée (Andes, Cadence, Ceva…) pour permettre le développement de nouveaux objets connectés innovants et des approches de type crypto cell intégrée sur le chip permettent d’offrir une base de sécurité plus solide (Rambus, Inside Secure, Synopsys, Arteris) ». Pourtant, la multiplicité des standards de communication sans fil, le manque d’interopérabilité et une relative incertitude sur la mise en œuvre de la sécurité de bout en bout sont des facteurs qui freinent le développement des applications dans le secteur de la grande consommation, créant de nombreux silos isolés. Les déploiements industriels qui utilisent leurs propres standards et restent en général centrés sur un type particulier d’application (compteurs, suivi d’actifs, etc…) souffrent moins du manque d’interopérabilité sur des systèmes de communication propriétaires.

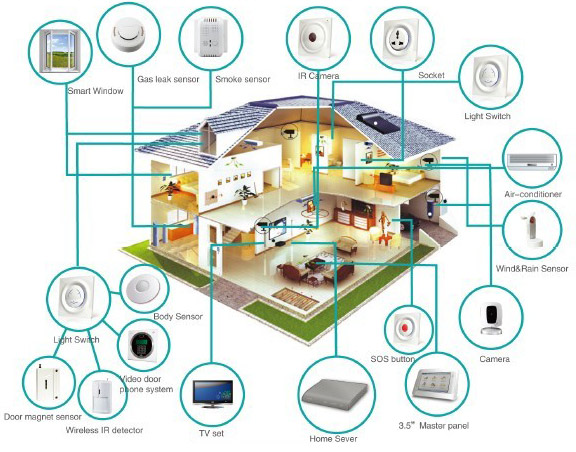

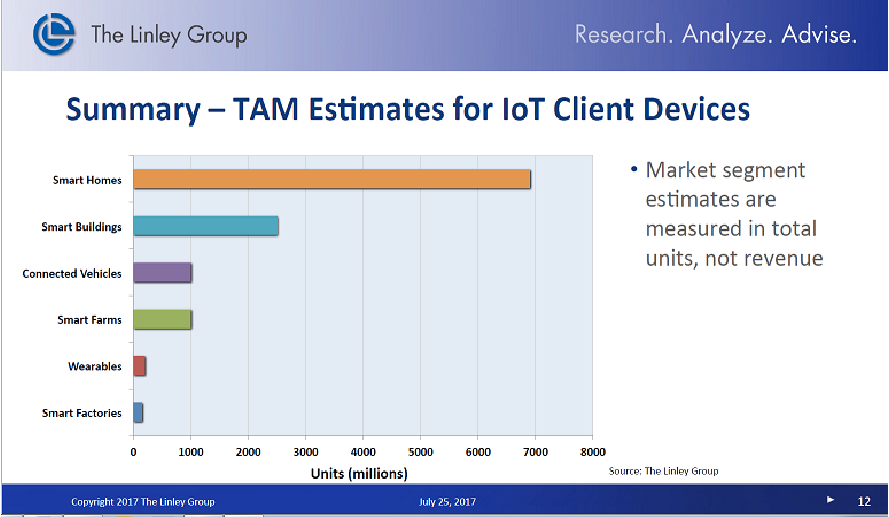

- La maison connectée représente probablement le secteur le plus développé aujourd’hui pour les objets connectés et le secteur qui offre le plus de potentiel. Pour mesurer ce marché, il faut compter le nombre de maisons qui ont un accès internet haut débit sachant qu’elles ont un wifi installé. Sont exclus de l’estimation les iPhones, les PC et les SmartTV, considérés comme des appareils multimedia. Aujourd’hui, il y a environ près de 800 millions de maisons connectées… Si on cherche à estimer le nombre d’appareils que ce secteur représente potentiellement, les chiffres montent très rapidement si on parle de sécurité, de capteurs, de cameras et de détecteurs divers (1,6 milliards de processeurs) ou plus encore pour les systèmes d’éclairages intelligents (plus de 4 milliards de capteurs). D’un point de vue technologie, WiFi ou Bluetooth LE ou Mesh, voir Zigbee, ZWave et les réseaux propriétaires de type 802.15. 4 sont les plus utilisés.

- Directement après vient le secteur des buildings intelligents essentiellement pour l’éclairage, le contrôle de l’air conditionné et de nombreuses applications dont le contrôle de l’énergie. Estimé à 30 millions de buildings commerciaux dans le monde, (Aéroports, Musées, Shopping Centers, etc…) ce secteur utilise des capteurs d’entrée de gamme dans l’ensemble et quelques capteurs de haut de gamme pour les systèmes de sécurité. Le nombre d’appareils connectés pour ce secteur est estimé à 2,5 milliards. Les technologies sont identiques à celles de la maison connectée, mais avec quelques variantes industrielles propriétaires.

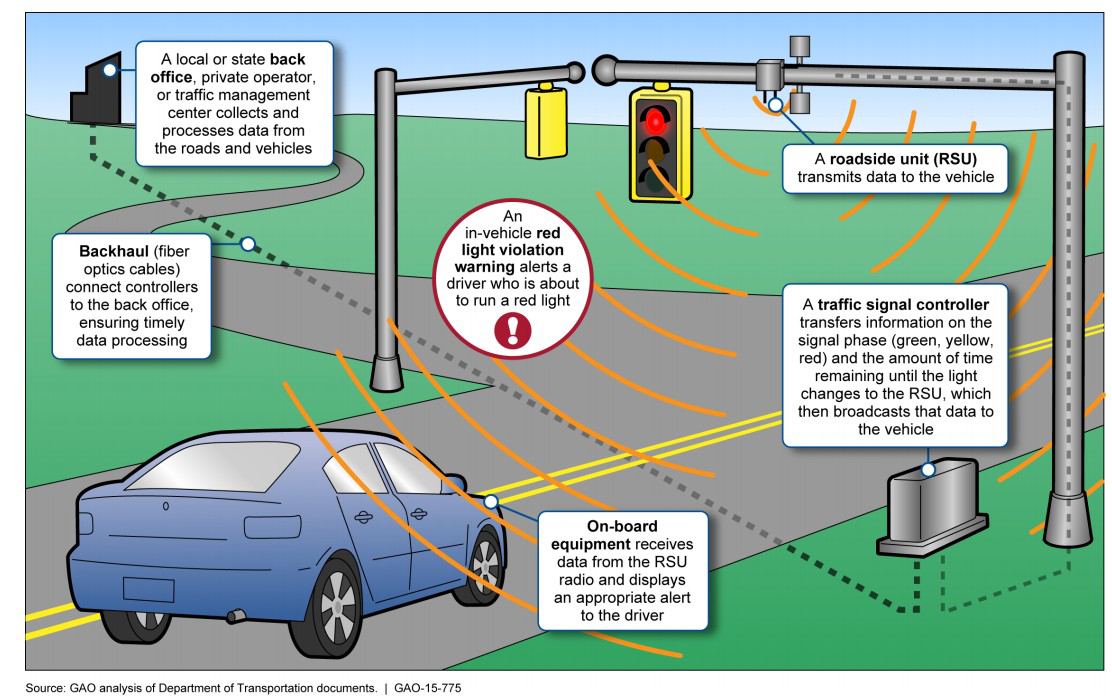

- Le secteur des véhicules connectés est aujourd’hui le secteur qui retient le plus souvent l’attention du grand public. Les ITS(Intelligent Transportation Systems) qui existent depuis des années ont connu un regain d’intérêt en fin d’année dernière avec l’initiative du DoT américain imposant le 802.11p ou DSRC (Dedicated Short Range Communications) pour les véhicules connectés américains qui gère les communication courte distance (<300 m) entre les véhicules (V2V) et entre les véhicules et les infrastructures routières (V2I). Cependant les opérateurs téléphoniques le combattent et cherchent à pousser le 5G pour tout. Il se vend 90 millions de voitures dans le monde chaque année, il y en a 1 milliard en circulation et en 2016, seulement 12,5 millions étaient connectées, ce qui représente une assez faible pénétration. L’Europe et le Japon ont des directives identiques au DSRC. Il existe un certain nombre d’initiatives dans ce secteur, mais la caractéristique dominante est le besoin de technologies de communication offrant une très faible latence, plus particulièrement pour les véhicules autonomes dans les prochaines années.

- Le segment suivant est l’agriculture et la ferme intelligente. Il y a dans le monde environ 3 milliard de têtes de bétail qui peuvent être connectées et suivies et de vaste étendues cultivées qui peuvent être irriguées et contrôlées à distance. Seulement 10% de la surface cultivable aux Etats Unis est aujourd’hui irriguée. On estime qu’environ 50 millions de fermes peuvent mettre en place des systèmes connectés pour leurs activités. L’estimation du nombre d’appareils donne environ 1 milliards d’objets utilisant principalement des micro-contrôleurs et GPS basse consommation et reliés directement ou indirectement au cloud par des réseaux sans fil, des réseaux mesh ou des LP-WAN ou bien les réseaux cellulaires ou satellites des opérateurs.

- L’usine intelligente fait partie de l’Internet des Objets Industriel. Elle présente un marché potentiel plus réduit, pour faciliter la traçabilité des matériels et des actifs dans l’usine. Il y a environ 10 millions d’usines concernées dans le monde qui ne sont pas encore équipées et le marché total est estimé à environ 150 millions de capteurs, mais ce marché porte beaucoup de valeur parce qu’il concerne des processus industriels et un nombre varié d’applications. Les technologies utilisées sont plus souvent propriétaires, et les connexions plus classiques, ethernet et sans fil, Zigbee. Les connexions avec l’internet public sont moins fréquentes et s’orientent plutôt vers des clouds privés.

- Les wearables sont la dernière catégorie qui croit assez lentement. L’année dernière, les appareils de suivi de l’activité personnelle se sont vendus 3 fois plus que les montres connectées. Ils sont basés sur des micro-contrôleurs d’entrée de gamme et parfois des GPS, utilisant principalement Bluetooth basse consommation (BLE), ils sont en général connectés aux smartphones et la connectivité reste basée principalement sur les réseaux cellulaires. Un marché de haut de gamme s’est développé, mais il reste limité. Il y a environ 2 milliards d’utilisateurs de smaprtphone, mais le taux de pénétration des wearables est à peine de 10%. A noter que Google vient de relancer Google Glass pour les applications professionnelles et médicales, les services d’urgence ou les applications militaires dont le potentiel est estimé a environ 50 millions d’appareils. Le marché spécifique des implants connectés représente environ 10 millions d’appareils pour un marché très assez exigent sur la sécurité et la basse consommation des processeurs.

Marchés potentiels estimés en unités par segments

Première partie : Dossier IoT (1/4) : Impact des objets connectés sur l’industrie des semi-conducteurs

puis

puis