Selon Markess by Exaegis, les dépenses des entreprises françaises en infrastructures « cloud public » IaaS et PaaS continuent de fortement augmenter. Mais ce sont les trois hyperscalers américains qui captent toujours l’essentiel du marché. Les clouds européens n’arrivent pas à gagner des parts de marché.

La semaine dernière, Canalys révélait que les dépenses mondiales en matière de services IaaS et PaaS avaient progressé de 34% au premier trimestre 2022 pour atteindre les 55,9 milliards de dollars, un nouveau record.

Cette semaine, c’est Markess by Exaegis qui publie un nouveau rapport confirmant la forte appétence des entreprises pour les services IaaS et SaaS des clouds publics. L’étude porte cette fois spécifiquement sur les entreprises françaises et leurs dépenses en matière de cloud public sur l’année 2021.

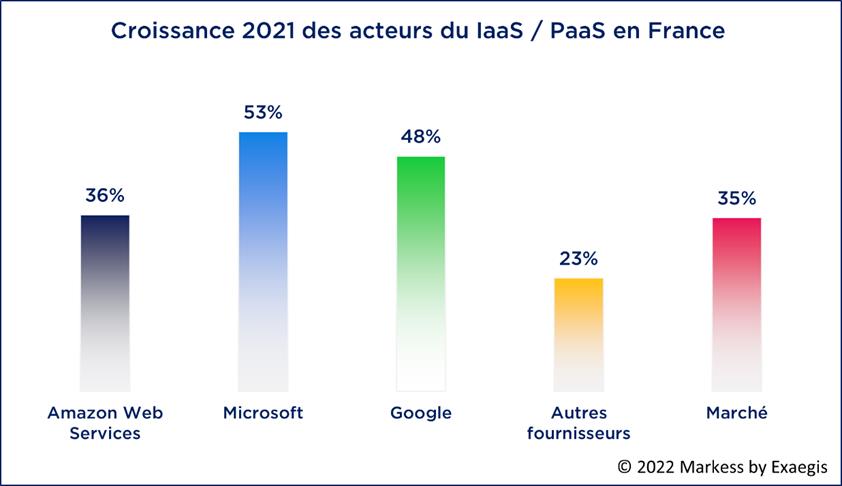

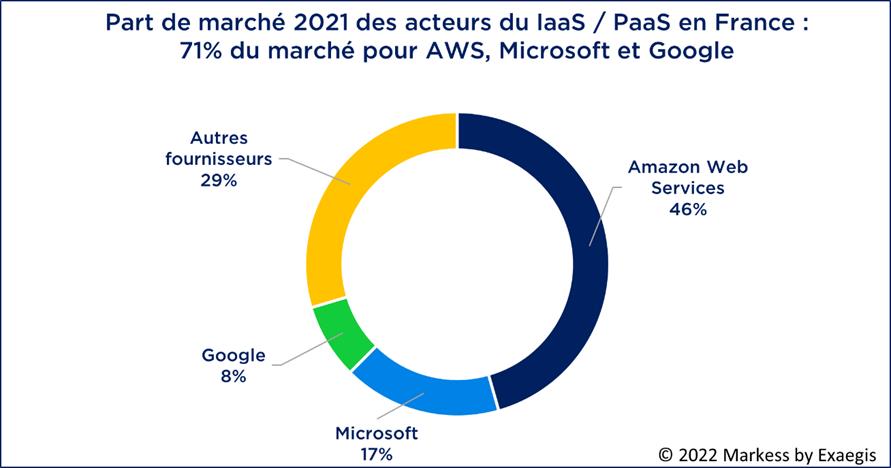

Il ressort de cette étude que, malgré une année 2021 marquée par le Plan « Cloud au Centre » de l’état et des discours incessants sur la souveraineté numérique, les 3 hyperscalers américains que sont AWS, Google Cloud et Microsoft Azure ont capté 80% de la croissance du marché (c’est-à-dire près de 400 millions d’euros de nouveau business en une année !), ne laissant que 20% pour l’ensemble des autres fournisseurs (français, européens et mondiaux). Les trois géants américains possèdent ainsi 71% du marché des services IaaS/PaaS en France !

AWS peut ainsi s’enorgueillir de contrôler à lui seul 46% du marché français. Microsoft affiche 17% de parts de marché mais peut se satisfaire d’être le champion de la croissance avec une augmentation de 53% des dépenses sur son cloud en 2021. Avec une forte croissance de 48%, Google Cloud progresse aussi pour atteindre les 8% de parts du marché français.

Dit autrement, malgré une croissance moyenne de 23%, les autres acteurs du cloud public ne concentrent désormais plus que 29% des parts de marché. OVHcloud, IBM Cloud, Oracle Cloud, Orange Business Services, Scaleway, T-Systems ou encore 3D Outscale éprouvent toujours autant de difficultés à rivaliser avec les investissements colossaux des hyperscalers et leur célérité à proposer toujours plus de nouveaux services. Ils tirent toutefois leur épingle du jeu en concentrant leurs efforts sur des segments spécifiques (cloud souverain, cybersécurité, etc.) et en profitant de l’engouement pour le mariage des environnements avec les stratégies hybrides et multicloud.

Markess by Exaegis constate également que les frontières se floutent entre les fournisseurs de solutions cloud public (qui s’intéressent de plus en plus aux infrastructures sur site avec AWS EKS anywhere, Google Anthos ou Azure Stack HCI), les acteurs du cloud privé (avec typiquement les accords de VMware et Nutanix avec les hyperscalers et des fournisseurs comme OVHcloud) et les fournisseurs de services managés. En effet, les acteurs historiques de l’hébergement, de l’infogérance et du cloud privé nouent des partenariats pour marier leurs solutions avec des offres de IaaS-PaaS publiques. C’est le cas par exemple de Orange Business Services, Atos, Neurones, Capgemini, et désormais Kyndril, l’ex IBM Global Technology Services.

puis

puis