Jusqu’à une date récente, les serveurs avaient été conçus dans la grande vague des systèmes distribués des années 90. Aujourd’hui, nous sommes passés à une génération de serveurs adaptés aux très grands data centers.

HP a dévoilé il y a quelques jours Cloudline, une nouvelle famille de serveurs convergés destinés aux grands data centers. Cette annonce est assez représentative de la tendance actuelle. Elle est faite par HP mais est le fruit d’un partenariat entre le constructeur californien, qui en fait ne construit grand-chose mais est devenu une intégrateur ou un assembleur, et le fabricant chinois Foxconn. Si la Chine est devenue l’usine du monde, Foxconn est l’une des usines de l’informatique mondiale. La firme taïwanaise est principalement implantée en République populaire de Chine, dans la ville de Shenzhen et présente dans de nombreux autres sites et pays. La liste de ses clients parmi les grands noms de l’informatique est longue comme un jour sans pain, notamment Apple, Sony, Motorola, Dell, Microsoft, Amazon, Nintendo, HP, Samsung Group, BlackBerry , LG Group, HTC, Acer, Asus, Lenovo, Huawei, Nokia, ZTE… En septembre 2012, le nombre de salariés du groupe était estimé entre 1,2 et 1,3 million de salariés.

Les serveurs de la famille Cloudline ont été conçus pour supporter les logiciels du cloud tels qu’OpenStack ou Helion (la plate-forme OpenStack d’HP) ou du big data tels que hadoop. Construite autour des microprocesseurs Xeon E5 v3 d’Intel, cette famille est déclinée en 5 modèles :

– CL7300 : serveur 2P (double CPU) incluant mémoire et stockage ;

– CL7100 : serveur 2P (double CPU) incluant mémoire et stockage ;

– CL2200 : serveur 2P 2U spécialisée pour le big data et les applications cloud faisant largement au stockage ;

– CL2100 : serveur 2P 1U multi-utilisation ;

– CL1100 : serveur 2P 1U économique pour des applications Web.

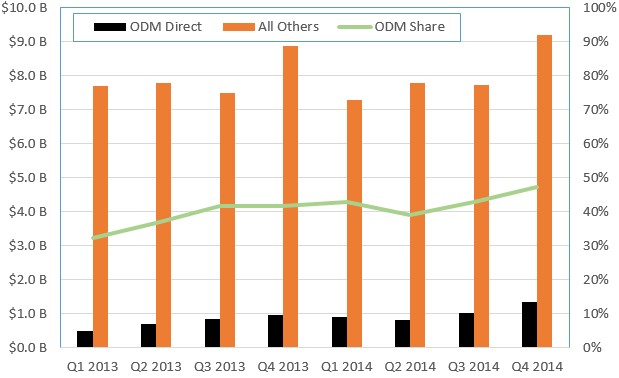

Ces serveurs bénéficient des services de support Technology Services d’HP. Ils sont significatifs de la collaboration entre les fournisseurs de serveurs traditionnels et les ODM (L’envol des ODM). Les dernières statistiques publiées par le cabinet IDC montent une participation de plus en plus importante de ces fabricants, en direct ou via les fournisseurs établis. Au quatrième trimestre, la part des ODM – en direct et indirect – avoisinent le niveau de 50 % contre un peu plus de 30 % au début de 2013, soit une évolution extrêmement rapide. Les ventes directes représentaient un peu plus de 4 % des ventes de serveurs début 2013 ; Au dernier trimestre 2014, elles sont passées à 8,2 %. Les ODM fournissent les géants du Web tels que Google, Amazon, Microsoft, Facebook ainsi que les entreprises qui mettent en place de très grands data centers pour leurs besoins propres ou pour fournir des services cloud. De nouveaux circuits de distribution se développent poussant certains à acheter en direct les modules (CPU, disque dur, stockage flash… ) et les livrent aux ODM pour les faire assembler ou ils achètent des systèmes complets aux ODM en bénéficiant de leur capacité de négociation liée aux très grands volumes que ces derniers consomment.

Aux côtés de Foxconn, on trouve parmi les ODM les sociétés Quanta, Wistron, Synnex, Jabil Circuit et même Supermicro. Ce qui arrive dans le domaine des serveurs intervient dans le domaine du stockage avec plus de vigueur où la part des ODM en direct se situe à 12,8 % au quatrième 2014. Cette évolution s’explique assez facilement lorsqu’on analyse les prix des systèmes de stockage fournit par les serveurs traditionnels ou directement par les ODM. Selon un calcul réalisé par The Platform (Hyperscale, Cloud Drive Infrastructure Capacity Up, Prices Down), le prix au To en vente directe des ODM est évalué au premier trimestre 2013 à 119 dollars contre 875 dollars pour les systèmes achetés par les fournisseurs traditionnels. Depuis, cet écart s’est réduit mais reste toujours très significatif : 90 dollars contre 550 dollars. Suite à l’évolution des data centers et du cloud, le marché du hardware – serveurs et stockage – connait donc une modification considérable dont on n’a peut être pas évalué l’importance à sa juste mesure.

puis

puis