Si on se penche sur les vingt dernières années et le parcours des grands acteurs des technologies de l’information et des communications, force est de constater le tournant que représente, pour ceux qui ont su tirer eux-mêmes réellement partie de leurs propres systèmes d’information, l’entrée dans l’âge de la connexion. Cet « âge de la connexion », ce n’est plus une question de télécommunications, ni même d’accès à Internet ou de communications tout court. C’est la possibilité sans précédent de pouvoir relier rapidement non seulement tous les acteurs entre eux, mais aussi toutes les informations entre elles, de toutes natures, pour en faire un élément accélérateur des décisions, certes, mais surtout un élément clé des modèles économiques.

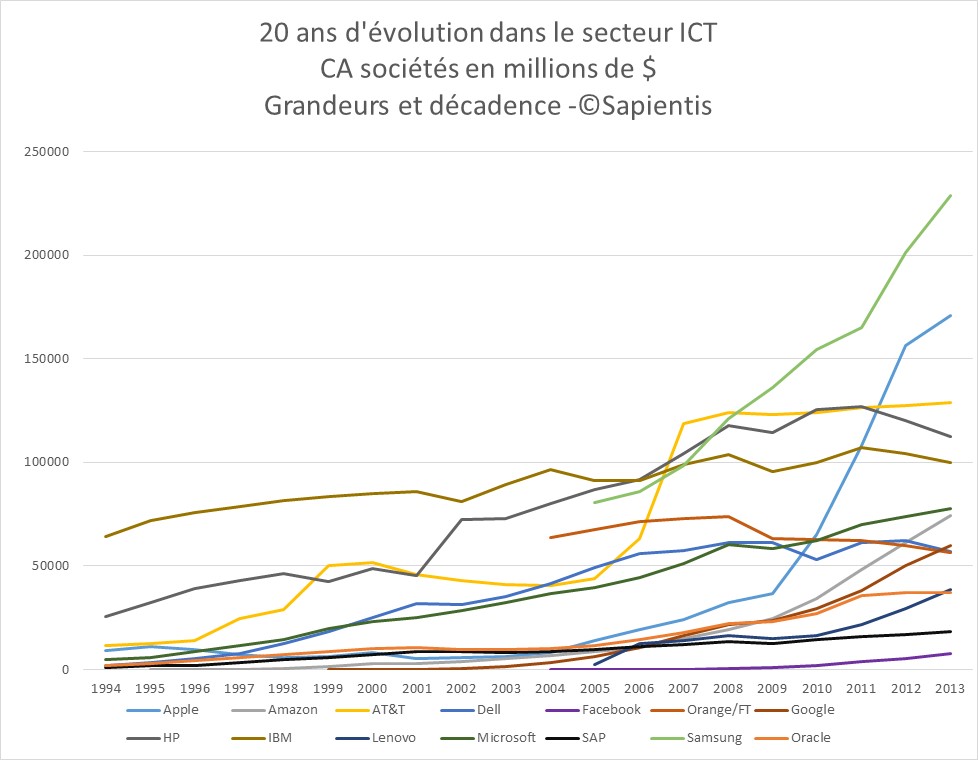

La capacité des sociétés à résister aux crises plus qu’à y survivre, à être elles-mêmes des catalyseurs de ruptures technologiques, économiques ou d’usage , ou à profiter de toutes les ruptures, y compris réglementaires, semble dépendre désormais de leur façon d’imbriquer leur système d’information dans leur propre stratégie. Sur les 14 acteurs dont nous avons représenté la croissance du chiffre d’affaires sur la figure 1 (ci-dessus), on peut isoler quatre types de profils : les classiques, les opportunistes, les catalyseurs ou les « digital native » (figure2 ci-dessous).

Nous développons dans l’article de fond qui suit, pourquoi, pour réussir la transformation numérique des organisations, il faut repenser le SI au cœur de la proposition de valeur des entreprises. Ce qui implique une rupture avec les approches dite « classique » des Systèmes d’Information, qui cherchent à « aligner » le SI à la stratégie une fois cette dernière décidée, ou celles « opportunistes par à-coups » qui considèrent les Systèmes d’Information sous le seul angle d’optimisation des processus métiers existants et leur automatisation pour réduire les coûts.

Une nouvelle discipline de valeur : la connexion des informations

Le monde connecté est là. Depuis 2011, les ventes de smartphones ont dépassé les ventes de PC dans le monde. Il y a plus d’un milliard de possesseurs de smartphone à l’international et ce chiffre ne cesse de croitre (le nombre d’appareils devrait approcher les 2 milliards fin 2015 selon eMarketer), tandis que les objets connectés et intelligents font rêver les conquistadors des marchés de demain(Pour exemple, une étude de CISCO de 2013 prévoit qu’en 2020 les objets connectés représenteront un marché potentiel de 14 400 milliards de dollars). Les organisations ne fonctionnent plus en réseau fermé pour se développer mais dans des ecosystèmes avec de multiples échanges d’information. C’est autant de possibilités d’avoir des relais actif pour distribuer une offre, optimiser certaines activités ou certaines relations (partenaires et/ou clients), tresser des liens entre différentes idées, combiner différents domaines de solutions pour innover, créer de la valeur de plus en plus rapidement.

Cette connexion des informations profite in fine à tout ce qui peut concourir à construire une proposition de valeur pour un ensemble de parties prenantes, que cette proposition repose sur l’offre d’un produit ou service tangible ou intangible à des clients ou usagers. La théorie des disciplines de valeur traditionnelle s’en trouve modifiée, qui oppose l’excellence opérationnelle à la proximité client, ou la stratégie de « volume » à celle de différenciation. Dès lors qu’on peut automatiser les processus qui nous lient aux clients, les optimiser, devenir meilleur opérationnellement dans la gestion de la relation, on augmente naturellement la proximité avec le client, on recueille plus d’informations exploitables pour comprendre ses attentes, on dispose de plus de puissance pour proposer une relation quasi personnelle au plus grand nombre. Nous en revenons au concept qui fait de l’information le nerf de la guerre, ce n’est pas nouveau, mais dans la guerre économique, le numérique peut transformer les rapports de force et changer les perspectives. La mobilité n’a pas révolutionné ce principe, elle a seulement, mais ce n’est pas rien, accéléré les choses et rendues de plus en plus d’informations accessibles.

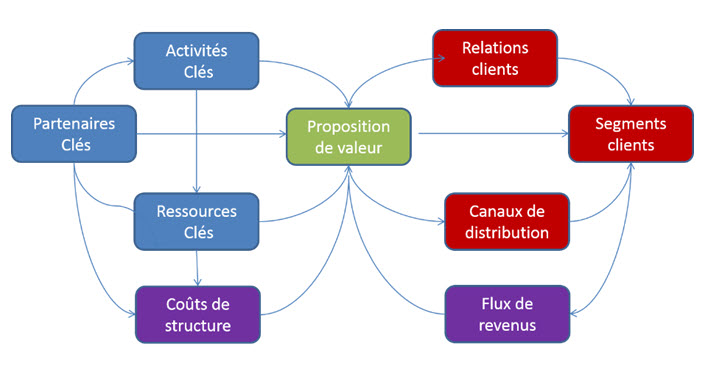

Dans l’exemple d’Amazon, l’excellence opérationnelle en logistique et en suivi contribuent à l’expérience utilisateur et à une approche centrée sur la proximité client. S’il est clair que réduire les coûts de structure à travers la technologie a été et est toujours un des éléments moteurs de cette stratégie, cet élément n’est pas suffisant pour en expliquer l’efficacité et le développement sur le long terme. Derrière, il y a une vision qui fait de l’information, la manière dont elle est stockée, diffusée, exploitée et partagée pour supporter les activités, fournir des ressources, cibler le client, faire fonctionner les relations avec l’ensemble de l’écosystème de l’entreprise et ses parties prenantes, la clé même de la stratégie de l’entreprise. Il faut donc voir le système d’information non pas comme un support d’activités «primaires» ou «secondaires» auquel on réfléchit après avoir défini les grandes lignes directrices de sa stratégie, mais comme le système sanguin qui irrigue les neuf « briques » du modèle économique d’une entreprise et leurs échanges, si on reprend l’illustration du Business Model Canvas selon Alexander Osterwalder et Yves Pigneur .

Une histoire révélatrice : les courbes de croissances des acteurs de l’IT

Quel est le réel impact du monde connecté sur les modèles économiques des entreprises? Y-a-t-il des entreprises qui ont su en tirer partie, voire qui en ont été les locomotives ? Est-ce que cela change la donne pour les acteurs traditionnels de l’IT ? Certains constats s’imposent à regarder la croissance sur plusieurs années du chiffre d’affaires des grandes firmes qui dominent aujourd’hui le marché « numérique », au moins en terme d’image, c’est-à-dire les GAFAM (Google, Amazon, Facebook, Apple et Microsoft) que l’on peut élargir à des acteurs de poids non américains (par exemple Samsung, Lenovo) et aux acteurs plus traditionnels des technologies de l’information, société de services, éditeurs, constructeurs, comme IBM, Oracle, SAP, HP, Dell, ou acteurs des télécommunications comme AT&T(ex SBC communications) ou Orange (ex France Telecom).

Certes, cette croissance en chiffre d’affaires ne suffit pas à établir des comparaisons suffisamment solides sans prendre en compte les bénéfices, l’investissement et la capitalisation, mais elle nous permet a minima d’observer les ruptures, les grands tournants et leurs conséquences. Elle nous permet également de dresser des « profils types » d’approche du numérique dans la stratégie d’entreprise, en fonction des réactions des courbes de croissance aux ruptures.

Les ruptures, on peut les voir dans le fléchissement des courbes à chaque crise financière/économique comme l’explosion de la bulle Internet dans les années 2000 ou l’effet de la crise des supprime en 2008, mais on peut aussi les voir dans l’ascension de courbes existantes ou de nouvelles courbes à chaque introduction de ruptures technologiques.

Ainsi en 1994, Dell incorpore dans son modèle les opportunités d’e-commerce générées par Internet, tandis qu’Amazon apparaît, en tant qu’acteur natif du modèle e-commerce. Acteur de second rôle sur le marché des PCs, Dell se trouve propulsé sur le devant de la scène grâce à cette approche. Amazon attendra plus longtemps car, comme Google, apparu en 1998, on voit que la route est longue avant de rentabiliser un modèle qui nécessite d’atteindre un certain volume de données pour perdurer, mais aussi de construire le socle des plates-formes numériques qui supporteront la croissance desdits volumes.

Les années 2000, en plus du krach boursier de 2001-2002 qui a suivi l’explosion de la bulle Internet, sont aussi des années pivots où progressivement, l’e-commerce est devenu une réalité, le poids de l’économie s’est mis à reposer davantage sur les services que sur les biens, tandis que la mondialisation conduisait à délocaliser toujours plus les activités manufacturières, au vu du faible coût de main d’œuvre de certains pays émergents. Lesquels sont devenus capables de racheter des entreprises occidentales et de développer leur propre marque, comme le chinois Lenovo, lequel rachète l’activité PC d’IBM en 2005, puis la division serveurs en 2014.

En 2010, la chine est devenue la première puissance manufacturière mondiale. Mais il n’y a pas que la production de biens tangibles qui puisse se délocaliser, dès lors qu’on industrialise certains processus de maintenance ou développement, les services aussi. En 2009, la part des pays de l’OCDE (18 pays européens, Etats-Unis, Canada) dans le marché mondial des TIC, selon l’organisation, est tombée à 76% (par rapport à 84 % en 2003) et il suffit de regarder les données de la banque mondiale pour voir que l’Inde figure depuis plusieurs années déjà aux premiers rangs des exportateurs de services de TIC.

Du coup, on peut voir chez les courbes de croissance des constructeurs historiques (IBM, HP …), la trace des à-coups dus aux cessions acquisitions pour se séparer des activités où la concurrence s’accroit et se recentrer sur les services à valeur ajoutée aux entreprises. Ce que montre encore une fois la scission en deux en 2015 des activités d’ HP. Mais jusqu’à quel point les services sont encore un facteur de différenciation? Tout dépend de la manière dont ils sont produits et délivrés.

L’internationalisation des marchés n’est pas apparue avec les nouvelles technologies, ces dernières ont surtout accéléré les flux d’information, facilité leur traçabilité et la coordination à distance, grâce à l’automatisation de certains processus. Cela impose aux sociétés de ne pas se battre sur les coûts seuls et à chercher à obtenir autre chose de leurs systèmes d’information que la seule optimisation de processus métiers standards existants et leur automatisation pour réduire les coûts. Car de quelle avance disposerait une société qui n’aurait que cet usage alors qu’il peut à tout moment être reproduit et que la main d’œuvre restera toujours à moindre coût ailleurs ? Certes, Dell a su tirer parti en premier de l’opportunité d’Internet et des Extranets pour optimiser ses ventes et ses relations avec ses clients et fournisseurs. Par la suite, ce modèle n’est pas resté suffisamment différenciant dès lors que la fenêtre d’opportunité s’était élargie à toutes les entreprises. Certes, le SI a bien servi temporairement la stratégie. Mais l’idée était davantage d’utiliser un système d’information efficient, avec une stratégie de développement tirant parti d’une opportunité technologique, pour supporter une stratégie, que de concevoir un système d’information au cœur de la stratégie.

C’est là qu’une différence radicale d’approche apparaît au tournant de 2009, année à partir de laquelle la courbe des chiffres d’affaires des GAFAM grimpe régulièrement. Les smartphones sont devenus d’utilisation courante, avec à la clé l’avènement réel de la mobilité, la possibilité de cibler de plus en plus de segment clients et une accélération des échanges et des volumes de données. La croissance d’Apple prend pour un temps une allure exponentielle et celle de Samsung, aussi. Mais d’autres sociétés semblent également tirées par cette croissance : Amazon, Google, Microsoft, Facebook.

Qu’y-a-t-il donc de commun entre ceux qui caracolent en tête des pourcentages de croissance ?

_____________

A venir la 2e partie de l’article : Une logique d’exploitation maximum des potentiels de connexions entre informations et des synergies entre ressources

puis

puis