L’article ci-dessous fait suite à une première partie : Mettre le SI au coeur de la proposition de valeur Sabine Bohnke, Sapientis (1ère partie)

Une logique d’exploitation maximum des potentiels de connexions entre informations et des synergies entre ressources

A la lecture des courbes de croissance de chiffre d’affaires des acteurs de l’IT, ceux qui caracolent brusquement en tête des pourcentages de croissance depuis plus de cinq ans, sont ceux pour lesquels la stratégie d’entreprise et les usages des technologies numériques sont intimement liés, avec une logique d’exploitation maximum des potentiels de connexions. Qu’ils soient réellement innovateurs pour pousser des usages de l’information via de nouveaux objets de connexion pour les usagers/utilisateurs/clients, qu’ils soient suiveurs pour analyser l’information sur les usages et se lancer au meilleur moment des attentes, ou que l’exploitation des connexions entre gros volumes d’information soit au cœur de leur modèle.

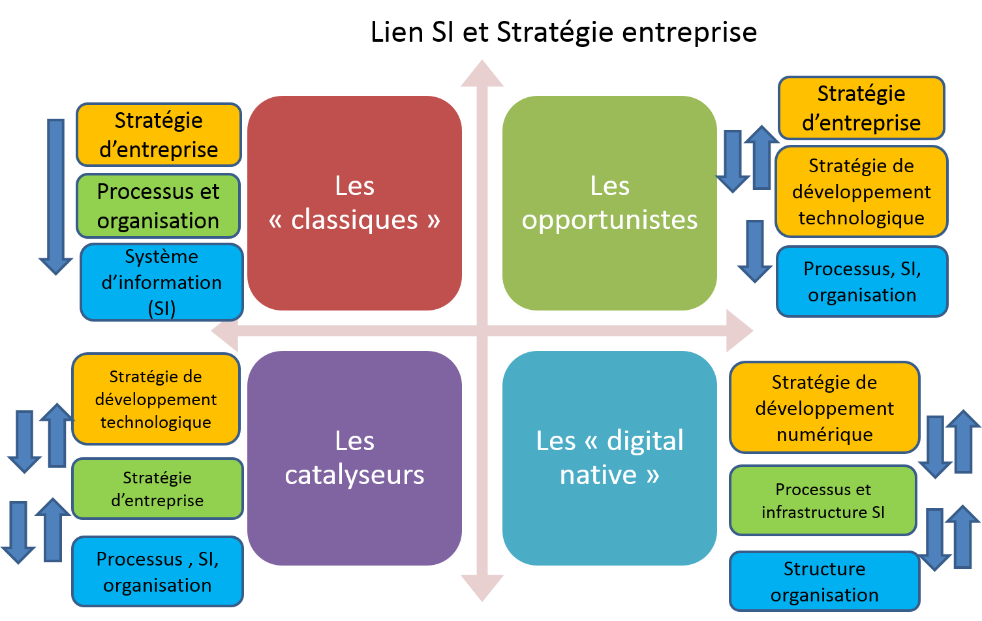

La capacité des sociétés à résister aux crises plus qu’à y survivre, à être elles-mêmes des catalyseurs de ruptures technologiques, économiques ou d’usage , ou à profiter de toutes les ruptures, y compris réglementaires, semble dépendre désormais de leur façon d’imbriquer leur système d’information dans leur propre stratégie. Sur les 14 acteurs dont nous avons représenté la croissance du chiffre d’affaires sur la figure 1, on peut isoler quatre types de profils : les classiques, les opportunistes, les catalyseurs ou les « digital native ».

Les classiques sont les partisans de l’alignement du Système d’Information avec la stratégie de l’entreprise. Celle-ci se décide avant d’organiser les activités et les ressources, puis l’organisation. En cohérence et en dernier, on s’interroge sur la façon dont on va pouvoir supporter les processus par le système d’information. Les classiques peuvent bien fonctionner tant que leur stratégie est vraiment alignée avec un marché, mais supportent mal les ruptures, car ils ont mis en place de nombreuses procédures lourdes et souffrent souvent d’un héritage de développements spécifiques.

Les opportunistes sont de deux natures. Il y a ceux qui, comme Dell, ont pu identifier comment des opportunités technologiques amélioreraient l’efficience de leur modèle économique ou ceux qui, comme Samsung, sont des « suiveurs rapides ». Ces derniers ne sont pas forcément des catalyseurs des ruptures, mais grâce d’une part à une amélioration continue des processus existants, d’autre part, grâce à un investissement conséquent dans l’innovation et une analyse permanente des données d’information, peuvent adapter leur proposition de valeur aux nouvelles tendances des usages. Les deux cas sont cependant très différents, car le premier ne dispose jamais que d’une avance toute relative d’une rupture à l’autre. Le second cas ne se contente pas d’une opportunité, il est en veille permanente et réactif, avec un Système d’Information support de l’intelligence économique pour prendre les bonnes décisions.

Les « catalyseurs » sont les sociétés qui introduisent les ruptures technologiques et développent parfois leur stratégie d’entreprise à partir de ces ruptures recherchées, poste de travail contre ordinateur central (Microsoft) nouveau modèle économique du « logiciel comme un service » (Salesforce), nouveaux usages écran tactile et apps store pour les mobiles (Apple). Le problème pour les catalyseurs, c’est de survivre aux prochaines ruptures ou aux réactions d’autres acteurs pour les cannibaliser (Microsoft versus Netscape). D’où la phrase prêtée à Bill Gates « Nous sommes toujours à 6 mois au plus de la rupture qui nous mettra à mort ». Les catalyseurs cherchent d’ailleurs parfois à cannibaliser leur propre offre avec une nouvelle proposition de valeur, avant que quelqu’un d’autre ne le fasse ou deviennent eux-mêmes des opportunistes de type « suiveur rapide », s’ils ont la capacité d’investissement nécessaire. C’est le cas de Microsoft qui a suivi la plupart des ruptures qui auraient pu cannibaliser ses offres en relançant des contrepropositions dans le même domaine (Microsoft Office 365 contre Google Apps).

Les « catalyseurs » sont les sociétés qui introduisent les ruptures technologiques et développent parfois leur stratégie d’entreprise à partir de ces ruptures recherchées, poste de travail contre ordinateur central (Microsoft) nouveau modèle économique du « logiciel comme un service » (Salesforce), nouveaux usages écran tactile et apps store pour les mobiles (Apple). Le problème pour les catalyseurs, c’est de survivre aux prochaines ruptures ou aux réactions d’autres acteurs pour les cannibaliser (Microsoft versus Netscape). D’où la phrase prêtée à Bill Gates « Nous sommes toujours à 6 mois au plus de la rupture qui nous mettra à mort ». Les catalyseurs cherchent d’ailleurs parfois à cannibaliser leur propre offre avec une nouvelle proposition de valeur, avant que quelqu’un d’autre ne le fasse ou deviennent eux-mêmes des opportunistes de type « suiveur rapide », s’ils ont la capacité d’investissement nécessaire. C’est le cas de Microsoft qui a suivi la plupart des ruptures qui auraient pu cannibaliser ses offres en relançant des contrepropositions dans le même domaine (Microsoft Office 365 contre Google Apps).

Pour finir, les digital native sont les Google, Amazon, Facebook, dont l’offre même est inhérente aux usages du numériques, à l’accès à de grands volumes d’information et à la connexion de ses informations entre elles. Chez eux, les ressources, les infrastructures IT, les processus, les technologies de l’information sont au cœur de l’avantage compétitif.

Ainsi chez Amazon, le premier « digital native » des GAFAM, la diversité et le volume de l’offre entraînent plus de clients, l’accès à un volume important de données sur des clients potentiels entraîne plus de ciblages possible de ces client donc plus de partenaires intéressés, plus de partenaires entraîne plus de diversité et de volume dans ce qu’on peut proposer au client. Amazon a tous les enjeux du secteur de la distribution avec des contraintes en moins et un levier supplémentaire, un système d’information optimisé dès le début pour que le numérique fasse partie de la stratégie. Le numérique, y compris les ressources qui supportent les systèmes d’information, loin d’être seulement immatérielles.

Il serait malavisé d’oublier que derrière l’exploitation des volumes immenses d’information se cache, pour les acteurs, l’exploitation de fermes de serveurs également gigantesques, dont la construction se chiffre en centaine de millions de dollars pour chacune (300M$ pour la construction du data center de Facebook à Altoona, par exemple). Le Gartner cite, entre autres, les chiffres de 12 milliards de dollars pour l’investissement d’Amazon dans son infrastructure de cloud entre 2005 et 2013, contre 20,9 milliards de dollars pour Google et 18 milliards pour Microsoft. Ces « usines numériques » comme certains se plaisent à les appeler, sont des ressources différenciatrices difficilement accessibles à tous, compte tenu de l’investissement nécessaire. Mais ce n’est pas tout.

Là où Amazon semble avoir eu une longueur d’avance, c’est dans la standardisation et l’optimisation de ses fermes pour supporter son métier d’e-commerce, qui l’a conduit à devenir un acteur à part entière des TICs avec une offre comme AWS (Amazon Web Services lancé en 2002). Le fait d’avoir pu, grâce à son système d’information, optimiser ses activités, conduit régulièrement la société à émettre de nouvelles propositions de valeur fondées justement sur ses propres services IT. Ainsi l’optimisation de la chaîne logistique se fait grâce à la maîtrise des processus et de l’information et étant clé dans la performance, elle devient à son tour une offre avec le FBA (Fullfillment by Amazon). En d’autres termes, il n’y a pas de « silos » dans l’usage des actifs clés (ressources humaines et physiques, capital intellectuel, capital financier, capital relationnel, capital informationnel) chez Amazon, qui exploite la synergie entre ses ressources et activités pour alimenter sans cesse sa proposition de valeur. Le système d’information est la clé de cette synergie.

Côté Google, on trouve aussi bien la logique d’Amazon qui permet d’utiliser ses propres services du SI in fine pour réaliser de nouvelles propositions de valeur, que la logique synergique d’exploitation des informations. Pour cette dernière, il s ‘agit de multiplier les moyens de pousser de l’information vers tous les publics grâce à des services d’information attractifs et en faire le levier pour recueillir en retour aussi bien l’information que la possibilité de la valoriser en termes d’accessibilité ciblée à des segments de clients potentiels.

On retrouve une logique similaire chez le petit poucet (au sens chiffre d’affaires comparé aux grands) et dernier né des « digital native », Facebook, dont le modèle repose aussi sur le volume : celui d’une masse d’utilisateurs accessibles avec la valorisation des capacités de ciblage des réels influenceurs.

La segmentation et la personnalisation des annonces à destination d’une population stratégique est un enjeu important. Ce sont choses que l’utilisation des smartphones peut contribuer à développer, de par son rôle de collecteur de données. En comprenant la logique de proposition de valeur, on comprend pourquoi Facebook non seulement a réussi à dépasser le tournant du mobile pour lequel certains le déclaraient perdant d’avance, pour en tirer pleinement profit. Le système d’information est forcément clé dans ce modèle car d’une part, le capital de Facebook, ce sont les données utilisateurs et d’autre part, ses avantages compétitifs sont clairement de trois natures: les capacités technologiques, les économies d’échelle au niveau des infrastructures et surtout, les effets de réseau. Avec ces derniers, il n’est nullement besoin d’être un réseau social unique, mais on peut devenir une holding de réseaux, le tout est de collecter l’information quelques soient les accès et les applications, pourvu d’avoir les capacités d’intégration et de consolidation.

En matière de capacités technologiques, dès le départ, Facebook a eu une stratégie d’ouverture de sa plate-forme pour attirer des développeurs avec les services d’infrastructure que la société propose. Ces développeurs à leur tour pouvant attirer de nouveaux utilisateurs pour peu que leurs applications soient attrayantes. De plus, en livrant régulièrement en open source ses développements dans le domaine du Big Data (donc les programmes d’exploitation des données), Facebook gagne l’aide de millions de développeurs, tout en préservant ce qui fait son vrai capital : les données. Là encore, le système d’information qui permet de créer l’offre, permet de créer des synergies avec les partenaires dans la proposition de valeur : il en demeure au cœur.

Qu’en conclure ? Faut-il que toutes les sociétés imitent Google, Amazon, Facebook ? Non, le propos n’est pas celui-là. Toutes les sociétés ne peuvent pas être des « catalyseurs » ou des « digital native » et n’ont pas forcément intérêt à l’être.

Mais toutes peuvent mieux gouverner leur modèle économique en exploitant pleinement les synergies que le système d’information permet de créer autour de leurs propositions de valeur grâce aux usages du numérique. Sans cette vision globale stratégique du SI au niveau approprié, les organisations ne font que courir après un usage des technologies de l’information dévolu aux réductions de coûts et aux opportunités temporaires d’optimisation de processus. Ce qui conduit à des courbes de croissance en dents de scie, dans une approche perpétuelle de réparation aux dépends de la transformation.

Nul besoin d’être soi-même un expert des technologies pour réussir à intégrer la vision de l’apport du Système d’Information dans un modèle économique, mais encore faut-il sortir du modèle classique « d’alignement » pour pouvoir penser « transformation » et conduire le changement. L’entrée dans le monde connecté est à ce prix.

Sabine Bohnké, mars 2015.

puis

puis