L’innovation ne se décrète pas. Sans doute, mais elle se finance. Si les Etats-Unis l’ont bien compris et depuis longtemps, l’Europe met du temps à s’y mettre. La différence se voit dans les résultats.

Vérité de l’autre côté de l’Atlantique, erreur de ce côté-ci. Telle pourrait être la conclusion lorsqu’on compare le montant des investissements dans les startups sur le Vieux Continent et celui qui est consenti dans le Nouveau Monde. En 2014, les startups européennes ont levé 8,8 milliards de dollars sur 1460 opérations (11 % d’opérations en moins mais 25 % d’augmentation des sommes investis). Aux Etats-Unis, les chiffres correspondants sont 47,3 milliards de dollars pour plus de 3617 opérations (8 % d’opérations en plus pour une augmentation de 62 % des investissements). Il y a donc un rapport de 1 à 5 et l’année 2014 ne constitue pas une exception. 2014 est l’année la plus active depuis l’année 2000 où la vague Internet avait fait tourner la tête à de nombreux investisseurs.

Au quatrième trimestre, parmi les vedettes on trouve l’inévitable Uber qui a procédé à sa sixième levée 1,2 milliard de dollars totalisant 2,4 milliards sur 2014 et 2,8 milliards au total. L’entreprise créée en 2009 est valorisée à plus de 40 milliards de dollars, plus que nombre de sociétés du CAC40 (Société Générale ou Vinci par exemple). Uber est un véritable phénomène qui donné naissance à l’expression « se faire ubériser » popularisée par le patron de Publicis Maurice Levy[1]. Autre phénomène, Snapchat, l’éditeur de messages éphémères qui contrairement à son service entend bien durer a, de son côté à son quatrième tour de table approchant les 500 millions de dollars et qui est valorisée à près de 20 milliards de dollars. Des chiffres qui ne peuvent que laisser songeur. La Silicon Valley est de loin de loin la région la plus dynamique des Etats-Unis avec environ 40 % des montants investis devant les régions de New York et de Boston.

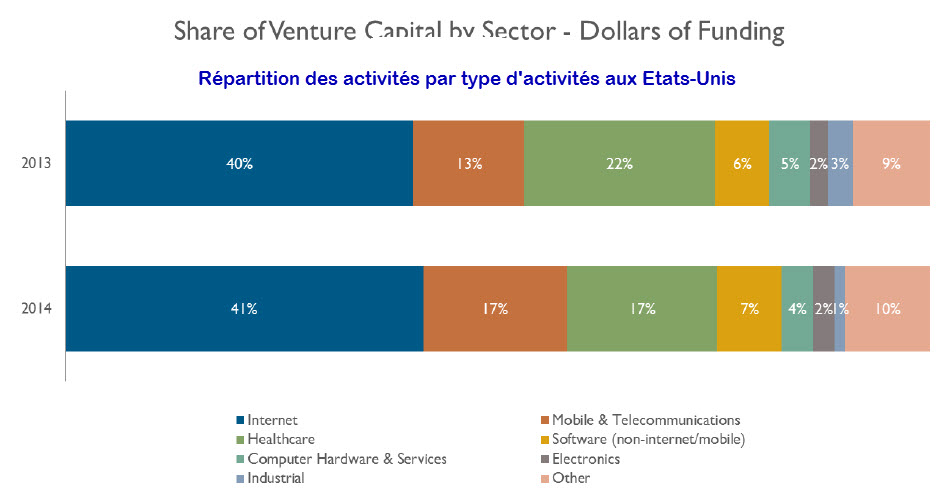

Par type d’activités, Internet (une notion assez générale il est vrai) est la première cible des investisseurs avec 40 % des financements devant la santé et les technologies mobiles à égalité avec 17 %.

Rebond en Europe

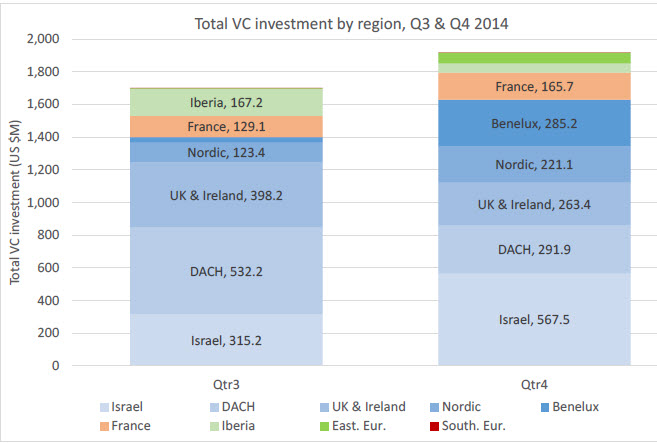

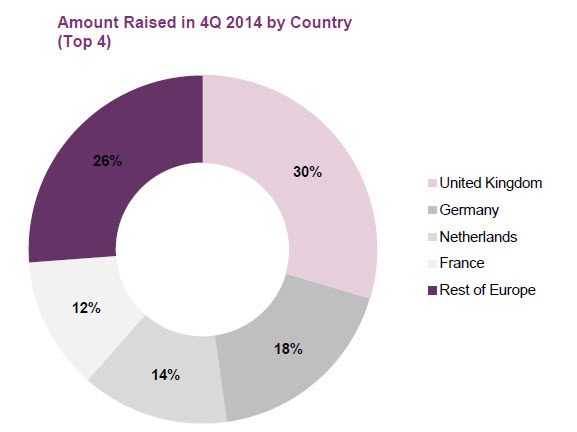

En Europe, le Royaume Uni est la première destination du capital risque devant L’Allemagne et la Hollande, la France n’arrivant qu’en quatrième position. Les chiffres pour le 4e trimestre 2014 sont respectivement de 30, 18, 14 et 12 %. Sur le Vieux Continent, la région de Londres jour un rôle tout particulier. Le Financial Times a rapporté en décembre dernier que la capitale britannique avait atteint des niveaux record en attirant 1,4 milliard de dollars, en doublement par rapport à l’année précédente. En quatre ans, les montants investis ont été multiplié par 20 – l’effet crise est passé par là – et Londres attire les deux-tiers des investissements des VC.

Les 8,8 milliards de dollars pour 2014 représentent le niveau le plus élevé depuis 2001 où les entreprises avaient collectés 10,6 milliards de dollars. On constate que l’effet slideware lié à la bulle Internet, où trop souvent les investisseurs étaient atteints du syndrome de Perrette dans la Fable éponyme de La Fontaine, avait eu un impact plus faible sur le Vieux Continent qu’aux États-Unis

En termes d’activité, L’Europe est moins orientée vers la technologie que sa concurrence Outre-Atlantique. Au quatrième trimestre 2014, le secteur qui a attiré les fonds les plus importants et celui des services financiers, devant la santé et les services aux particuliers.

En termes d’activité, L’Europe est moins orientée vers la technologie que sa concurrence Outre-Atlantique. Au quatrième trimestre 2014, le secteur qui a attiré les fonds les plus importants et celui des services financiers, devant la santé et les services aux particuliers.

Stephen Lowery, a partenaire de la société anglaise de capital risque Frog Capital (Europe’s 2015 Tech Startup Landscape), considère que le marché européen est encore en voie de maturation alors que leurs homologues américains bénéficient aujourd’hui d’une quarantaine d’années d’expérience. Ils en sont à leur dixième ou onzième levée de fond là où les Européens n’en sont qu’à leur troisième ou quatrième tour ».

Sigfox et Blablacar, deux exceptions de choix

Sigfox, la société toulousaine spécialisée connectivité des objets a levé début février 100 millions d’euros, en particulier d’Elliot Management mais aussi d’opérateurs télécom (Telefónica, SK Telecom et NTT Docomo Ventures) et d’industriels (GDF Suez, Air Liquide et Eutelsat). Cette association industriels/opérateurs constituera un atout important permettant à l’entreprise de développer ses solutions de communication dans l’IoT. Sigfox compte favoriser l’adoption de l’IoT grâce à un déploiement rapide de son réseau à bas coût et basse consommation en Europe, en Amérique et en Asie.

Les investisseurs financiers historiques, Elaia, IXO PE, Partech Ventures et Idinvest confirment leur soutien envers la société et le management en souscrivant à cette nouvelle augmentation de capital. Par cette nouvelle opération, Bpifrance renforce également sa participation au travers de ses fonds Ambition Numérique et Large Venture.

100 millions de dollars pour Blablacar

On n’avait pas vu pareille levée de fonds depuis Deezer en 2012. En février dernier, BlaBlaCar, a réalisé une levée de 100 millions de dollars. Créée en 2008, la société qui s’est spécialisée dans l’organisation du co-voiturage, a séduit Index Ventures ainsi que ses précédents investisseurs, Accel Partners, ISAI et Lead Edge Capital, qui ont également participé au tour de table.

__________

[1] « Tout le monde a peur de se faire Uberiser » Maurice Lévy

puis

puis