Le marché du conseil est extrêmement éclaté en France comme dans le monde même si quelques cabinets ont une forte présence, notamment les Fat Four : Deloitte, Ernst&Young, KPMG et PricewaterhouseCoopers (PwC).

Selon l’analyse du Guide des sociétés de conseil en management (Les éditions du Management), les 5 premières firmes réalisent moins de 30 % du chiffre d’affaires global. En 2012, le marché du Conseil en Management (ce qui correspond aux missions de Conseil, y compris AMOA, à l’exclusion d’autres activités : outsourcing, développement et intégration, recrutement, outplacement, formation, coaching, études, audit, ingénierie, communication) était évalué à 5 milliards d’euros. Investissement au point mort, trésorerie des entreprises dans le rouge… la situation reste bloquée. Une situation d’autant plus complexe à gérer pour les cabinets de conseil que 2009 avait déjà bien entamé leurs marges. Et qu’il faut maintenant aborder 2014 et 2015 sans beaucoup plus de visibilité…

Typologie des cabinets

Parallèlement aux Fat Four, le Guide propose une typologie incluant les cabinets anglo-saxons – une dizaine de sociétés de haut niveau – les cabinets français dont nombre ont été fondés par des transfuges des précédents, les cabinets généralistes comme Eurogroup consulting ou SIA Partners, les cabinets à dominante SI qui sont souvent des émanations d’ESN ou même d’éditeurs de logiciels, les spécialistes en RH, et puis toute une myriade de petites cabinets fondés par des anciens consultants ou hyperspécialisés. Dans cette dernière catégorie, on peut mentionner la production industrielle avec Proconseil ou Renault Consulting, la gestion de la chaîne logistique avec Argon ou encore la R&D.

La transformation numérique

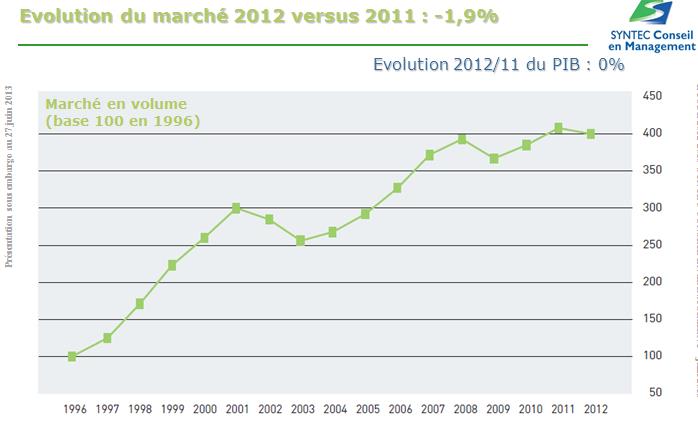

Avec une baisse de -2%, l’année 2012 a été marquée par un renversement de tendances après deux bonnes années : fort rebond en 2010, croissance soutenue en 2011. Et 2013 s’est située dans la même tendance. Parmi les thèmes porteurs, la transformation numérique joue un rôle important avec des implications dans plusieurs directions : compétitivité des entreprises, transformation digitale des métiers, développement de nouveaux business models, problématiques techniques liées aux systèmes d’information.

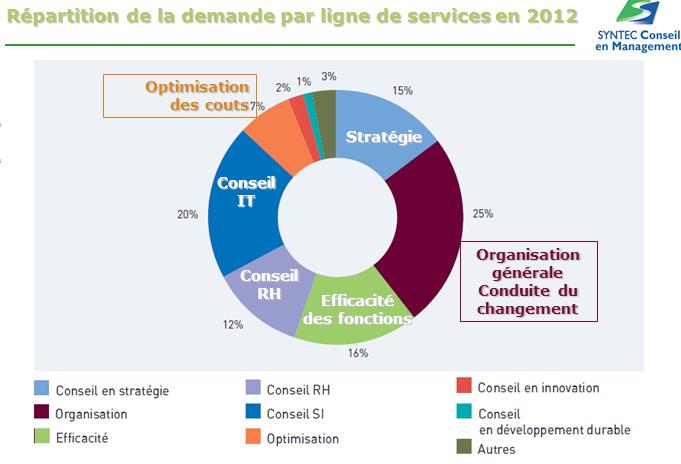

Du point de vue de la demande sectorielle, l’industrie passe en première position (29% du total marché contre 23% en 2011) devant les services financiers qui régressent à 24% (contre 28% en 2011). La troisième place est occupée par l’énergie – utilities (15%) qui monte en puissance régulière et devance désormais le secteur public (9%), lequel perd six points en 2 ans.

L’impératif de différenciation et de création de valeur

L’analyse de Xerfi Precepta dans son étude Les cabinets de conseil en management en France montre des écarts de performances des cabinets selon leur taille et leur positionnement. L’effet taille est bien une réalité dans le secteur et le fait de mêler conseil et IT un gage de performances supérieures sur moyenne période. Peu de cabinets de conseil s’appuient aujourd’hui sur une marque forte et un positionnement réellement différenciant. Alors même que ces éléments sont cruciaux dans un contexte d’hyper concurrence et de pressions déflationnistes sur les prix. Les cabinets doivent se remettre en question pour proposer de la nouveauté aux entreprises.

La pression tarifaire des donneurs d’ordres ne pourra être levée que grâce à des prestations différenciées, apportant une véritable valeur et reposant sur une stratégie de marque cohérente. Ces défis ne datent certes pas d’hier, mais les crises successives que traverse la profession leur confèrent un caractère d’urgence.

Selon Xerfi, les 3 grands défis pour la profession à l’horizon 2015 :

– un cycle d’affaires « en panne »,

– une concurrence renforcée et protéiforme,

– des clients de plus en plus exigeants.

Les 50 premiers cabinets de conseil de management

en France selon le chiffre d’affaires (en M€)

| Cabinet |

CA France 12 |

|

|

1 |

Accenture |

600 |

|

2 |

CGI Business Consulting |

250 |

|

3 |

Ernst & Young Advisory |

250 |

|

4 |

Boston Consulting Group |

230 |

|

5 |

KPMG |

230 |

|

6 |

IBM Global Business Services |

220 |

|

7 |

McKinsey & Company |

220 |

|

8 |

Capgemini Consulting |

210 |

|

9 |

BearingPoint |

130 |

|

10 |

Solucom |

130 |

|

11 |

Kurt Salmon |

127 |

|

12 |

Oliver Wyman |

120 |

|

13 |

Deloitte |

114 |

|

14 |

PwC consulting |

110 |

|

15 |

Bain & Company |

105 |

|

16 |

Roland Berger |

100 |

|

17 |

Sopra Consulting |

89 |

|

18 |

Atos Consulting |

62 |

|

19 |

BPI Group |

58 |

|

20 |

Eurogroup Consulting |

55 |

|

21 |

SIA Partners |

47 |

|

22 |

AlixPartners |

45 |

|

23 |

AT Kearney |

45 |

|

24 |

Oresys |

40 |

|

25 |

GFI Conseil |

38 |

|

26 |

Weave |

37 |

|

27 |

Square |

35,5 |

|

28 |

Steria Consulting Services |

33 |

|

29 |

Towers Watson |

30 |

|

30 |

Equinox Consulting |

29 |

|

31 |

Orange Consulting |

29 |

|

32 |

Kea & Partners |

28,5 |

|

33 |

Advancy |

28 |

|

34 |

Bernard Julhiet Group |

27 |

|

35 |

Algoé Consultants |

26 |

|

36 |

Estin & Co |

25 |

|

37 |

Colombus Consulting |

23 |

|

38 |

Mazars Conseil |

22 |

|

39 |

Mars & Co |

21,6 |

|

40 |

Axys Consultants |

21 |

|

41 |

Hay Group |

20,5 |

|

42 |

Altedia Consultants |

20 |

|

43 |

Booz & Company |

20 |

|

44 |

Mega Consulting |

20 |

|

45 |

Stanwell |

19 |

|

46 |

Exton Consulting |

18,5 |

|

47 |

CVA |

18 |

|

48 |

LEK Consulting |

18 |

|

49 |

Argon Consulting |

17 |

|

50 |

Solving Efeso |

15,2 |

(Source : Les Editions du management)

puis

puis